Tomar decisões sobre proteção financeira vai muito além de pensar apenas na aposentadoria. Para quem deseja construir uma vida mais tranquila, entender como o INSS e a previdência privada funcionam — e como podem se complementar — é fundamental. No conteúdo de hoje, vamos mostrar, de maneira clara, as principais diferenças e vantagens de cada alternativa para ajudar você a escolher o melhor caminho para o seu planejamento financeiro. Boa leitura!

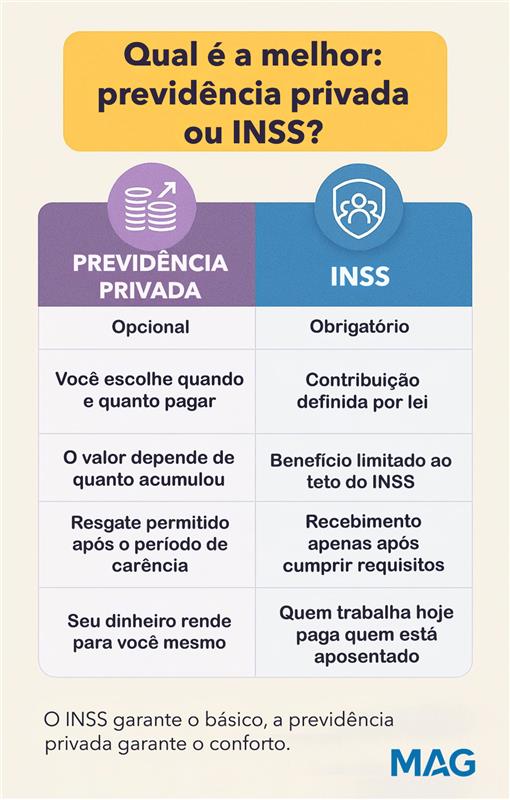

Tabela comparativa: INSS x previdência privada em pontos-chave

Nem sempre é fácil visualizar de imediato as diferenças e semelhanças entre o INSS e a previdência privada. Por isso, uma tabela comparativa torna o entendimento mais acessível para todos: desde quem está começando a investir agora até famílias já preocupadas com o padrão de vida no futuro.

O quadro a seguir destaca pontos essenciais: obrigatoriedade, existência de teto, flexibilidade, principais vantagens e possibilidades de resgate. Veja como cada aspecto impacta seu planejamento:

| Critério | INSS | Previdência Privada |

|---|---|---|

| Obrigatoriedade | Sim (para trabalhadores CLT e autônomos) | Opcional |

| Teto de benefício | Sim | Não há teto, depende da contribuição |

| Flexibilidade | Baixa | Alta, com planos customizáveis |

| Vantagens | Proteção social, benefícios por incapacidade, pensão por morte | Renda extra, sucessão simples, planos ajustáveis |

| Resgates | Não permite resgate antecipado | Opções variadas de resgate e portabilidade |

O teto do INSS de 2025: o motivo nº 1 para ter um plano privado

O teto do INSS é um fator que pode limitar a renda na aposentadoria de muitos brasileiros. Para 2025, esse teto está fixado em R$ 8.157,41. Isso significa que, mesmo quem contribuiu sobre salários mais altos durante toda a carreira, não receberá valor superior a esse limite.

Vamos imaginar o caso de um profissional que atualmente recebe R$ 13.000 por mês. Ao se aposentar apenas pelo INSS, terá uma redução considerável de renda, já que o benefício máximo não acompanha seu padrão de ganhos. Essa diferença impacta diretamente o orçamento, especialmente para quem tem compromissos financeiros e deseja manter o mesmo estilo de vida.

A previdência privada entra justamente para cobrir essa lacuna. Com um plano complementar, é possível construir uma renda adicional e evitar prejuízos no futuro.

INSS e previdência privada: por que unir essas forças?

O planejamento financeiro do futuro não deve ser um dilema, mas sim uma combinação estratégica entre as ferramentas disponíveis. O INSS, por ser a base obrigatória da proteção social, garante um benefício fundamental a todo trabalhador formal.

No entanto, o cenário atual exige uma visão que vai além do básico. É aqui que entra a previdência privada, oferecendo a liberdade de escolha e personalização necessária para elevar o padrão de vida e proteger projetos pessoais na aposentadoria.

A união dessas duas fontes de renda é a chave para a diversificação e a tranquilidade. Enquanto o INSS protege contra riscos sociais e atua como a garantia mínima, a previdência privada oferece outro rendimento, funcionando como um amortecedor contra instabilidades econômicas, mudanças na legislação ou imprevistos familiares. Ela permite que o indivíduo defina quanto investir, resgatar valores e planejar a sucessão de bens, complementando o benefício público para garantir a manutenção do padrão de vida desejado.

Ao investir em ambas as fontes desde cedo, amplia-se o valor total da renda futura, proporcionando mais liberdade e segurança na hora de desfrutar da aposentadoria.

Descubra: PGBL ou VGBL, qual é o plano ideal para você?

Na hora de escolher um plano de previdência privada, duas opções costumam gerar dúvidas: PGBL e VGBL. Entender a diferença entre eles é o primeiro passo para tomar uma decisão alinhada ao seu perfil e planejamento tributário.

O PGBL (Plano Gerador de Benefício Livre) é indicado para quem faz a declaração completa do Imposto de Renda. Com ele, é possível abater até 12% da renda bruta anual na declaração, reduzindo o valor pago de imposto. No momento do resgate, o imposto incide sobre o valor total acumulado.

Já o VGBL (Vida Gerador de Benefício Livre) é mais vantajoso para quem utiliza a declaração simplificada do IR ou é isento. Nesse caso, o imposto recai apenas sobre os rendimentos, e não sobre o valor total. Ou seja, o impacto tributário é menor na hora do resgate.

A escolha entre PGBL e VGBL depende de seus objetivos e da forma como declara o IR. Quem busca benefícios fiscais imediatos pode preferir o PGBL. Já quem quer simplicidade e menos impacto no resgate pode optar pelo VGBL. O importante é avaliar seu momento de vida, metas e conversar com um especialista para personalizar a escolha.

Como começar a complementar sua aposentadoria?

Fazer um bom planejamento financeiro exige organização e clareza sobre onde se quer chegar. Siga este roteiro prático para dar os primeiros passos e garantir um futuro mais seguro:

- Liste seus objetivos de vida. Defina quanto deseja receber por mês na aposentadoria;

- Descubra seu perfil de investidor: conservador, moderado ou arrojado;

- Compare planos disponíveis (PGBL e VGBL) e avalie qual faz mais sentido para sua realidade;

- Analise o regime tributário mais adequado: progressivo ou regressivo;

- Escolha um valor de contribuição que caiba no seu bolso, mas que seja suficiente para construir uma reserva sólida.

Lembre-se de que agir cedo é o segredo para colher bons frutos no futuro. Pequenos aportes mensais, quando feitos com disciplina, podem transformar completamente a sua aposentadoria.

Investir no seu futuro é um gesto de cuidado e inteligência. O INSS e a previdência privada não são concorrentes, pois, juntos, oferecem mais proteção e flexibilidade. O segredo está em entender as limitações do sistema público, usar a previdência privada para ampliar sua rede de segurança e se planejar.

Depois deste post, ficou mais fácil compreender o que diferencia previdência privada e INSS, bem como a importância da primeira na formação de seu futuro, certo?

Então, entre em contato com a MAG Seguros, especialista no assunto há quase 200 anos, e simule a sua previdência privada em poucos minutos!

Gostou do conteúdo? Compartilhe: