A aposentadoria para autônomos precisa de atenção e planejamento. Por isso, é importante saber como pagar o INSS como autônomo para começar a contribuir para a previdência social o quanto antes e garantir um futuro seguro para você.

Pensando nisso, vamos falar aqui sobre um assunto muito importante: previdência social. Esqueça toda a burocracia e as formalidades. Hoje, você vai aprender como pagar o INSS como autônomo, evitando problemas com a lei e ainda se protegendo contra uma série de riscos. Boa leitura!

Continue lendo!

Por que pagar o INSS como autônomo?

É importante pagar o INSS como autônomo porque quem não contribui não tem direito à aposentadoria, já que existe um tempo mínimo de contribuição exigido. Portanto, é preciso pensar no futuro, recolher os impostos e contribuir com os fundos de aposentadoria. Sem isso, quando chegar a hora de se aposentar, esses trabalhadores poderão enfrentar dificuldades.

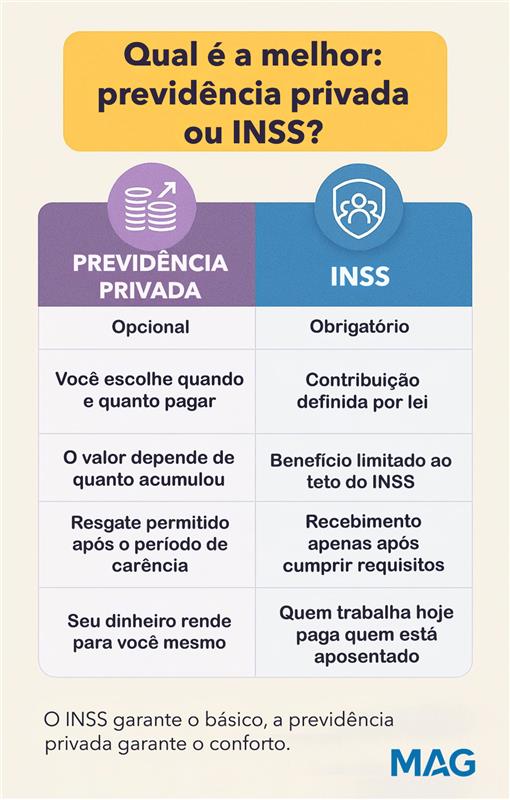

Vale ressaltar que é aconselhável que o trabalhador busque uma previdência privada, de modo a manter seu padrão de vida na velhice, uma vez que a aposentadoria do INSS é só uma forma de garantir um mínimo.

Pagar o INSS não é apenas uma obrigação, mas um investimento na própria segurança financeira. Mesmo que o impacto no orçamento pareça alto agora, a tranquilidade de ter uma renda garantida no futuro compensa o esforço.

Autônomo é obrigado a pagar o INSS?

O autônomo deve pagar o INSS na categoria de segurado contribuinte individual para ter direito aos benefícios previdenciários, como aposentadoria e auxílio-doença.

Isso acontece porque o sistema brasileiro de previdência social está ancorado no princípio da solidariedade. Ou seja, as contribuições são feitas para bancar a solubilidade do sistema como um todo e não apenas a aposentadoria do trabalhador que está pagando.

Quem está obrigado a contribuir para o INSS?

Toda e qualquer pessoa que exerça atividade laborativa remunerada no Brasil tem a obrigação de pagar o INSS. Isso inclui, portanto, o trabalhador de carteira assinada, o profissional liberal, o autônomo, o temporário etc.

Quem paga INSS autônomo tem direito a quê?

Além da aposentadoria por idade ou tempo de serviço, o segurado do INSS também garante uma aposentadoria em caso de acidente ou invalidez que o impossibilitem de continuar trabalhando.

Outro benefício da contribuição ao INSS para o autônomo é o auxílio-doença, benefício temporário pago ao profissional que se encontra impedido de trabalhar por mais de 15 dias seguidos, seja por motivos de doença ou por acidente.

Excluem-se aqui, assim como anteriormente dito, os casos de doenças preexistentes à filiação do contribuinte à previdência. O auxílio-doença é interrompido assim que o contribuinte se recupera e volta a exercer suas atividades laborais ou quando se aposenta por invalidez.

Para as mulheres, pagar a contribuição do INSS também é uma forma de garantir o salário-maternidade. O pagamento é assegurado pelo período de 120 dias e pode ter início a partir do 28° dia anterior ao parto. Para usufruir desse direito, é preciso ter contribuído por pelo menos 10 meses antes da solicitação.

Tipos de aposentadoria para autônomos no INSS

Plano normal

No plano normal, o valor da contribuição é de 20% do rendimento mensal do autônomo, limitado ao teto do INSS de R$ 8.157,41. Essa opção de aposentadoria para autônomo dá direito à aposentadoria por idade e por tempo de serviço, além de um valor maior de aposentadoria.

Plano simplificado

O plano simplificado reduz o valor da alíquota (11% do salário) paga ao INSS, mas impede a aposentadoria por tempo de contribuição. Nesse regime, o trabalhador precisa atingir a idade mínima e ter pagado 180 parcelas ao INSS para se aposentar.

Microempreendedor Individual (MEI)

O MEI que opta pelo Simples Nacional contribui ao INSS com 5% do salário mínimo por meio do pagamento mensal do DAS até o dia 20 de cada mês. O valor do tributo fica em R$ 70,60 em 2025, e R$ 182,16 para MEI caminhoneiro, que paga o equivalente a 12% do salário mínimo.

Aposentadoria especial

Autônomos que atuam em atividades com potencial de serem prejudiciais à saúde ou à integridade física têm direito à aposentadoria especial, na qual o beneficiário não precisa cumprir com a idade mínima e com 25 anos de trabalho.

Profissionais da mineração subterrânea ou cujas atividades lhes exponham a agentes químicos, por exemplo, podem se jubilar com 15 anos de trabalho. Para tal, precisam passar por avaliações periódicas de um médico ou de engenheiro do trabalho — que atestam sua condição de trabalhador especial.

Tabela do INSS Autônomo 2025

| Tipo de contribuinte | Alíquota (%) | Valor mensal (R$) |

|---|---|---|

Contribuinte individual | 20% | 303,60 |

Facultativo | 20% | 303,60 |

Contribuinte individual (sem aposentadoria por tempo de contribuição) | 11% | 166,98 |

Facultativo (sem aposentadoria por tempo de contribuição) | 11% | 166,98 |

Facultativo de baixa renda | 5% | 75,90 |

Qual o valor do INSS autônomo em 2025?

O valor mensal do INSS autônomo em 2025 vai de 5% do faturamento mensal do trabalhador a 20%, com valor mínimo de R$ 75,90 e máximo de R$ 303,60.

Qual a data de vencimento do INSS autônomo?

A data de vencimento para pagar o INSS como autônomo vai até o dia 15 do mês seguinte. Pague a Guia da Previdência Social (GPS), disponível para emissão no Meu INSS, até essa data.

Como pagar o INSS como autônomo?

Confira a seguir um passo a passo para entender como o autônomo pode contribuir regularmente para o INSS. Isso vale para o profissional que trabalha por conta própria ou que presta serviços para pessoas físicas.

Não vamos abordar o profissional que, apesar de autônomo, presta serviços para uma ou mais pessoas jurídicas, já que, nesse caso, a obrigação de filiar o trabalhador e recolher as contribuições (tanto patronal como do trabalhador) fica a cargo da empresa.

Continue lendo para saber como pagar o INSS como autônomo!

1. Faça sua inscrição no PIS/NIT

O trabalhador autônomo é inscrito no INSS como contribuinte individual. Para tanto, é necessário que ele tenha registro no Programa de Integração Social (PIS). Se você já trabalhou de carteira assinada, então provavelmente já tem um número, que pode ser encontrado de quatro maneiras:

- na primeira página da sua carteira de trabalho;

- na parte da frente do seu cartão cidadão;

- por meio de contato telefônico com a Central de Atendimento da previdência (135);

- por consulta direta à Caixa Econômica Federal pelo contato gratuito (0800 726 0207).

Se você nunca contribuiu e não possui carteira de trabalho, então pode fazer a inscrição como filiado da previdência social pela Internet, por telefone ou em alguma agência. Para isso, é necessário apenas que tenha no mínimo 16 anos e informe a atividade exercida e a opção de contribuinte individual.

Não é necessário enviar nenhum documento no momento da sua inscrição. Você apenas precisa se certificar de informar seus dados pessoais corretamente.

2. Escolha um tipo de contribuição

Existem dois tipos de contribuição colocados à disposição do contribuinte individual, sendo a diferença entre eles, basicamente, o valor pago mensalmente ao INSS e também, é claro, os benefícios a que o segurado tem direito.

No caso do código 1007, chamado de plano normal, o valor da contribuição será de 20% do salário, limitado ao teto da previdência, que em 2025 gira em tono do valor de R$ 8.157,41. Se o trabalhador ganha menos que isso por mês, a contribuição será no valor de 20% do total do seu salário. Se seus rendimentos são superiores a R$ 5.645,80 reais mensais, então ele contribuirá com 20% desse total.

A grande vantagem é que essa categoria permite que o segurado tenha direito a dois tipos de aposentadoria: por idade e por tempo de serviço. Além disso, o valor da aposentadoria também será maior, podendo chegar até o teto da previdência.

No caso do código 1163, denominado de plano simplificado, o valor da contribuição será de 11% do salário mínimo, mas, em compensação, o contribuinte receberá apenas um salário mínimo de aposentadoria e só poderá se aposentar por idade.

O código mais utilizado entre os autônomos é o 1007. Embora seja mais custosa que a 1163, essa opção é mais vantajosa por oferecer a oportunidade de o contribuinte aproveitar todos os benefícios oferecidos pela previdência social.

3. Preencha a Guia da Previdência Social

A Guia da Previdência Social (GPS), também conhecida como carnê do INSS, pode ser adquirida em papelarias e preenchida manualmente ou ser acessada pela Internet. É bom que o segurado o faça com atenção redobrada na GPS, principalmente no que diz respeito a suas informações pessoais e também ao tipo de contribuição pelo qual optou.

Se algum dado for inserido de maneira errada e o pagamento for realizado, o contribuinte pode encontrar problemas para alterar as informações no futuro. Portanto, é importante conferir todos os códigos e dados antes de proceder com o pagamento.

4. Pague a guia do INSS como autônomo

Depois de preenchida a GPS, é só levar a guia até uma instituição bancária ou casa lotérica e efetuar o pagamento. A data limite para pagamento é até o dia 15 do mês seguinte. Em outras palavras, se você recebeu a remuneração pelo seu trabalho no dia 10 de setembro, terá até o dia 15 de outubro para pagar a guia relativa ao mês de setembro.

Vale ressaltar que não é possível efetuar o pagamento antecipado de um número de parcelas para ficar mais próximo da sua aposentadoria. Quem deseja ter uma aposentadoria antes do prazo previsto pelo INSS (e quem sabe até mais rentável) deve optar pelos planos de previdência privada que permitam resgates por idade, por exemplo.

Como se cadastrar no INSS como autônomo pela Internet?

Você deve realizar a inscrição no INSS para começar a contribuir para a previdência pública. Vale lembrar que, se você tem PIS, PASEP ou NIS, não é preciso emitir um NIT porque esses números já bastam para pagar o INSS como autônomo.

Como gerar o NIT como autônomo pela Internet:

- Acesse a página de CNIS – Cadastro Nacional de Informações Sociais;

- Selecione “INSS” e, depois, “Cidadão”;

- Vá em Inscrição, em seguida em Filiado;

- Confirme a geração do seu NIT.

Posso pagar INSS retroativo autônomo?

Caso você tenha passado um longo período sem contribuir, aqui vai uma boa notícia: você pode fazer a contribuição retroativa. Para tal, vá a uma agência do INSS na sua cidade e leve comprovantes de que atuou como autônomo, como declarações de Imposto de Renda ou recibos datados de prestação de serviços.

Como voltar a pagar o INSS como autônomo?

Para voltar a pagar o INSS como autônomo, basta retomar os pagamentos utilizando o código correto da categoria contribuinte individual. Vale lembrar, ainda, que autônomos mantêm a condição de segurado do INSS por até 12 a 36 meses após o último pagamento do INSS.

3 opções de aposentadoria para autônomos, além do INSS

Uma escolha bastante inteligente é não depender apenas do INSS. Cada vez mais, os trabalhadores brasileiros têm se conscientizado disso, e há diversas maneiras de preparar um “pé de meia” para não ter preocupações quando chegar o momento de parar de trabalhar.

Confira, a seguir, as opções de investimentos para autônomos garantirem sua aposentadoria, além do INSS.

1. Previdência privada

Ao contratar um plano de previdência privada, você guarda recursos financeiros ao longo do tempo. Conforme o contrato estabelecido, passa a receber uma renda mensal vitalícia a partir de determinada data.

Entre os benefícios de fazer esse investimento pensando na aposentadoria, destacam-se:

- obter abatimento de parte da contribuição para o Imposto de Renda — que só volta a incidir nos saques dos rendimentos;

- fazer uma poupança “forçada”. Afinal, quem contrata assume o compromisso de aportes, que geralmente são mensais;

- ter certeza do valor que vai receber mensalmente a partir da data acordada com o fornecedor do serviço.

2. Fundos de investimento

Como o próprio termo sugere, os fundos de investimento são uma espécie de condomínio no qual um grupo de investidores se reúne para concentrar seus recursos. Assim, cada indivíduo é dono de uma cota do fundo, que pode se valorizar ou desvalorizar com o tempo, de acordo com diversas variáveis.

Por estarem associados a empresas e, portanto, a diversos riscos (de liquidez, de mercado, de crédito etc.), os fundos são considerados investimentos de alta rentabilidade. Logo, precisam ser bem analisados e muitas vezes requerem um olhar profissional (como de consultores de investimento, por exemplo).

Quem já é experimentado no mundo financeiro tem os fundos de investimentos como uma excelente opção para garantir rentabilidade e ficar tranquilo na época da aposentadoria. Eles podem compor uma carteira diversificada de investimentos.

3. Investimentos a longo prazo

Investimentos de longo prazo têm um rendimento que demora um pouco para poder ser resgatado (em média, mais de 5 anos). Esses investimentos são interessantes para quem está planejando aposentadoria pelo rendimento em juros compostos.

No entanto, investimentos de longo prazo também requerem um pouco de conhecimento no mundo das aplicações financeiras. Entre os muitos investimentos de longo prazo que existem hoje no mercado, destacam-se letras de crédito, alguns tipos de títulos do Tesouro Direto, debêntures, ações etc.

6 dicas para planejar a sua aposentadoria como autônomo no INSS

Saiba o que mais você pode fazer em termos de planejamento para garantir sua aposentadoria como profissional autônomo.

1. Crie um planejamento financeiro

O primeiro passo é criar um planejamento financeiro baseado no quanto você recebe aproximadamente por mês.

É preciso conhecer a sua realidade financeira atual, tanto para administrar melhor seus rendimentos quanto para criar projeções de futuro. Controlando as entradas e as saídas, é possível traçar estratégias de economia e de investimento.

2. Torne-se um investidor para melhorar seus rendimentos

Não basta a sua renda atual, o que vai ajudar você a prosperar é fazê-la se multiplicar por meio de investimentos inteligentes.

Hoje, com o mínimo de R$ 30, você já pode comprar títulos do Tesouro Direto, tais como Tesouro IPCA, Tesouro Selic, entre outros. Você também pode investir em seguro de vida resgatável, que é a modalidade na qual o segurado pode obter parte do que investiu depois de um determinado período (conforme estipulado em contrato).

3. Defina a idade com a qual quer se aposentar

Quando você tiver definida a idade com a qual vai se aposentar, é possível saber, inclusive, com quanto você deve contribuir para o sistema público de previdência ou contratando previdência privada.

Essa projeção também é importante para quem quer investir tendo a aposentadoria como foco. Ao saber que vai se aposentar daqui a 25 anos, por exemplo, é possível escolher um título do Tesouro Direto e saber quais devem ser os valores dos aportes mensais.

4. Calcule quanto você deve recolher para sua aposentadoria

Obviamente, o cálculo de quanto deve ser poupado para a aposentadoria depende de uma série de variáveis. É necessário projetar, por exemplo, qual será o rendimento mensal que quer receber em seus anos de descanso.

Para isso, pense no tempo de contribuição. Em linhas gerais, os especialistas apontam que uma pessoa que tenha mais 25 anos de vida produtiva deve poupar ao menos 10% de seus rendimentos atuais por mês.

Aos mais jovens, que têm entre 35 e 45 anos de trabalho pela frente, o recomendado é guardar entre 30 e 40% dos ganhos.

5. Fique de olho nas novas regras trazidas pela reforma da Previdência

A reforma da Previdência é um tema de interesse de todo cidadão brasileiro, que, inclusive, interfere nos rumos da seguridade social como um todo. Ela precisa ser entendida em profundidade por jovens e adultos. Portanto, todo autônomo em busca de planejar a aposentadoria deve se inteirar desse tema.

6. Considere investir em uma previdência privada

Se você pretende juntar dinheiro para o seu futuro, uma das nossas dicas é investir em um bom plano de previdência privada. Ele funciona como uma “poupança automática” na qual você pode depositar uma quantia mensal de acordo com o seu rendimento. Quanto mais cedo você começar, maior será o montante acumulado para a sua aposentadoria.

Por isso, sendo um trabalhador autônomo, é importante que você aproveite os momentos em que a sua renda estiver mais estável para fazer contribuições regulares.

Outra dica é investir montantes maiores na sua previdência de acordo com o aumento da sua renda. Assim, você vai compensar os momentos nos quais ela poderá ser comprometida ou reduzida devido a imprevistos.

Lembre-se de ficar sempre atento às oportunidades disponíveis para você no mercado. Aqui na MAG Seguros, por exemplo, é possível entrar em contato para simular e contratar planos de previdência privada a partir de R$ 100 por mês.

Prepare seu futuro pagando INSS como autônomo!

Como você viu, é possível ser um autônomo e garantir muitos dos direitos que um trabalhador CLT tem, além de, é claro, cumprir com sua obrigação como profissional. Agora que você sabe como pagar o INSS como autônomo, já pode seguir os passos que trouxemos aqui e se preparar para incluir essa contribuição no seu orçamento!

E agora que você já conhece mais um pouco mais sobre o sistema público de previdência, que tal descobrir como funciona uma previdência privada?

Gostou do conteúdo? Compartilhe: