Quando um trabalhador sofre um acidente ou é diagnosticado com uma doença que o impede de exercer sua função, o apoio financeiro pode se tornar uma das principais preocupações. Nesses casos, o auxílio por incapacidade temporária entra em ação.

Este benefício do INSS é fundamental para assegurar renda durante o período de afastamento e recuperação, no entanto, ainda gera muitas dúvidas: por quanto tempo é pago? Quais documentos são exigidos e o que fazer ao final do prazo?

Após o trabalhador sofrer um acidente ou ser diagnosticado com uma doença que o impeça de exercer suas funções, outras situações se apresentam no âmbito dos benefícios.

Quando o trabalhador retorna ao emprego após afastamento por saúde (como auxílio-doença), a lei garante que ele não possa ser demitido sem justa causa por 12 meses.

Para muitos, essa ajuda temporária pode fazer diferença entre manter as contas em dia ou enfrentar dificuldades — o que evidencia o valor de um bom planejamento financeiro e de um seguro por incapacidade, que garante proteção extra em casos de afastamento prolongado.

O que é o auxílio por incapacidade temporária?

O auxílio-doença é um direito garantido aos trabalhadores pelo INSS (Instituto Nacional do Seguro Social) quando um problema de saúde ou acidente os impede de trabalhar por um período determinado. Para receber o benefício, é necessário que um médico ateste a condição e que um perito do INSS confirme, após avaliação, que a pessoa realmente está temporariamente incapaz de exercer sua profissão.

É importante distinguir entre o auxílio por incapacidade temporária e outras modalidades como:

- Auxílio-doença acidentário (B91): concedido quando a incapacidade decorre de acidente de trabalho. Neste caso, há estabilidade de 12 meses no emprego após o retorno.

- Auxílio-doença previdenciário (B31): concedido em casos de doenças comuns, fora do ambiente de trabalho.

Essa diferenciação influencia diretamente em direitos adicionais, como estabilidade e recolhimento do FGTS durante o afastamento.

Depois de entregar os documentos, o trabalhador precisa fazer uma avaliação médica no INSS. Nessa etapa, um médico especializado analisa os exames e documentos. Ele determina quanto tempo a pessoa vai precisar para se recuperar antes de voltar ao trabalho.

Para garantir seus direitos, o trabalhador deve se organizar com antecedência, manter contribuições regulares e guardar toda a documentação médica e, sempre que possível, contar com um plano B como os tipos de seguro que oferecem indenização por afastamento temporário.

Após o trabalhador retornar ao emprego após afastamento por saúde (como auxílio-doença), a lei garante que ele não possa ser demitido sem justa causa por 12 meses.

Para muitos, essa ajuda temporária pode fazer diferença entre manter as contas em dia ou enfrentar dificuldades — o que evidencia o valor de um bom planejamento financeiro e de um seguro de vida resgatável, que garante proteção extra em casos de afastamento prolongado.

Quais são os requisitos para receber o auxílio por incapacidade temporária?

Para receber o auxílio-doença, o trabalhador precisa atender a alguns critérios da Previdência Social. Um deles é ter contribuído por pelo menos 12 meses com o INSS. Mas essa regra não vale se o problema de saúde for causado por acidentes (mesmo fora do trabalho) ou por doenças específicas, como câncer ou HIV, que já têm proteção garantida por lei.

Além da carência, o trabalhador precisa estar em dia com suas contribuições, seja como empregado formal, contribuinte individual, MEI ou segurado facultativo.

Outro critério essencial é a comprovação da incapacidade. Isso deve ser feito por meio de laudos médicos, exames e outros documentos que comprovem que a doença ou o acidente realmente impedem o trabalhador de exercer sua função habitual.

Depois de entregar os documentos, o trabalhador precisa fazer uma avaliação médica no INSS. Nessa etapa, um médico especializado analisa os exames e documentos. Ele determina quanto tempo a pessoa vai precisar para se recuperar antes de voltar ao trabalho.

Para garantir seus direitos, o trabalhador deve se organizar com antecedência, manter contribuições regulares e guardar toda a documentação médica. Sempre que possível, contar com um plano B como os tipos de seguro que oferecem indenização por afastamento temporário.

Quanto tempo dura o auxílio por incapacidade temporária?

A principal dúvida entre os trabalhadores é: afinal, quanto tempo dura o auxílio por incapacidade temporária? A resposta depende da avaliação médica e da recuperação do segurado.

Inicialmente, o INSS pode conceder o benefício por até 120 dias, conforme a gravidade do caso. Esse prazo é determinado durante a perícia médica com base no diagnóstico apresentado e no tempo estimado de reabilitação.

Caso o trabalhador ainda não esteja recuperado ao final do prazo previsto, ele pode pedir uma extensão do benefício. Para isso, é preciso enviar a solicitação pelo site ou aplicativo Meu INSS com 15 dias de antecedência da data marcada para encerrar o auxílio.

Após novo agendamento, o segurado passará por outra avaliação médica, que pode estender o benefício por mais um período, caso a incapacidade persista. Esse processo pode se repetir enquanto o segurado demonstrar que não tem condições de retornar.

É importante lembrar que o auxílio é sempre temporário. Quando a recuperação não é possível, e a incapacidade se torna permanente, o trabalhador pode ser encaminhado para a aposentadoria por invalidez.

Nesse cenário, o ideal é que o trabalhador já conte com uma proteção complementar, como um seguro de vida para jovens, que, ao ser contratado ainda na juventude, garante melhor custo-benefício e tranquilidade para situações inesperadas como essas.

O que acontece quando o auxílio por incapacidade temporária termina?

Quando o auxílio-doença chega ao fim, o trabalhador tem três possibilidades:

- Retomar o trabalho:

Se o INSS confirmar que você já está recuperado(a) e apto(a) para exercer sua profissão, receberá alta médica e poderá voltar ao seu emprego normalmente.

- Pedir mais tempo de benefício:

Caso ainda não esteja recuperado(a), é possível solicitar uma extensão do auxílio-doença. Para isso, você precisa passar por uma nova avaliação médica do INSS e fazer a solicitação com antecedência (pelo Meu INSS). Se aceito, o benefício continua por mais um período.

- Aposentadoria por invalidez (em casos graves):

Se os médicos do INSS concluírem que não há chance de recuperação (exemplo: sequelas permanentes de um acidente), o auxílio-doença pode virar aposentadoria por invalidez. Essa mudança só ocorre após exames detalhados e confirmação de que a incapacidade é definitiva.

Durante esse processo, o trabalhador tem direito à estabilidade provisória, principalmente nos casos de auxílio acidentário (B91). Isso garante mais segurança ao retorno, impedindo demissão imediata.

É importante destacar que, mesmo após a alta, o trabalhador pode continuar o tratamento médico e, se necessário, recorrer caso discorde da decisão. Nessa fase, um seguro de vida resgatável pode ser uma ferramenta útil para complementar a renda e oferecer suporte financeiro, especialmente se o retorno ao trabalho for gradual.

Para quem pensa em ampliar suas proteções, vale lembrar que é possível ter dois seguros: um oferecido pela empresa e outro contratado de forma individual, o que amplia as coberturas e oferece mais tranquilidade.

Como solicitar o auxílio por incapacidade temporária?

Como solicitar o auxílio por incapacidade temporária:

O processo atual é totalmente online e pode ser realizado pelo portal ou aplicativo Meu INSS. Siga as etapas abaixo:

- Acesso ao sistema:

- Entre no site meu.inss.gov.br ou abra o aplicativo Meu INSS.

- Login:

- Use sua conta gov.br para acessar o sistema (a mesma utilizada em serviços públicos federais).

- Iniciar o pedido:

- Na página inicial, selecione a opção “Agendar Perícia” ou “Novo Pedido” e escolha “Auxílio-Doença”.

- Preenchimento de informações:

- Descreva o motivo do afastamento (doença ou acidente) e anexe os documentos necessários:

- Atestado médico com CID (Classificação Internacional de Doenças);

- Laudos ou exames complementares;

- Cópia de documentos pessoais (RG, CPF, CTPS).

- Descreva o motivo do afastamento (doença ou acidente) e anexe os documentos necessários:

- Agendar a perícia médica:

- Escolha uma data disponível no calendário do sistema para realizar a avaliação com o médico perito do INSS.

- Acompanhamento:

- Após enviar a solicitação, monitore o status diretamente no portal ou aplicativo.

Em alguns casos, a análise pode ser feita sem perícia presencial, com base apenas nos documentos enviados (análise documental). Essa modalidade é mais comum para segurados com doenças graves ou com exames bastante conclusivos.

Durante o processo, é essencial acompanhar o status do pedido pelo Meu INSS. Caso haja indeferimento, o segurado pode apresentar recurso administrativo.

A dica é organizar todos os documentos desde o início do afastamento, guardar laudos detalhados e manter atualizações médicas. Esse cuidado agiliza a análise e reduz as chances de indeferimento.

E, para quem busca segurança e autonomia nesse tipo de situação, contratar tipos de seguro com cobertura para afastamento por incapacidade pode representar uma diferença importante no orçamento familiar.

Como o seguro de saúde pode ajudar durante a incapacidade temporária?

O benefício previdenciário do INSS se limita a garantir o aspecto financeiro durante o afastamento laboral. No entanto, o trabalhador afastado por saúde depende de acompanhamento médico regular para recuperação adequada, necessidade não suprida pelo auxílio temporário. E é aí que entra o seguro de saúde como aliado indispensável.

Com um plano de saúde adequado, o trabalhador tem acesso a consultas com especialistas, exames e tratamentos sem depender do SUS ou de atendimentos de emergência.

Imagine uma pessoa afastada por conta de uma cirurgia ortopédica. Durante a recuperação, será necessário acompanhamento com fisioterapeutas, exames periódicos e retorno ao médico. Esses custos, quando somados, podem impactar diretamente o orçamento — especialmente para quem está dependendo exclusivamente do INSS.

O seguro de saúde cobre todas essas etapas e proporciona mais agilidade e conforto no tratamento. Além disso, muitos planos permitem a escolha de clínicas e hospitais, o que oferece mais autonomia ao segurado.

Investir nesse tipo de cobertura é uma forma de garantir qualidade de vida durante o período de recuperação, além de prevenir complicações futuras.

E para quem deseja uma proteção ainda mais completa, combinar o seguro saúde com um seguro de vida que tenha cobertura do seguro de vida para doenças e acidentes pode ser a chave para enfrentar momentos difíceis sem comprometer o equilíbrio financeiro.

Garanta sua segurança em momentos de incapacidade

Contar apenas com o auxílio por incapacidade pode não ser suficiente para manter a estabilidade financeira e cuidar da saúde com tranquilidade.

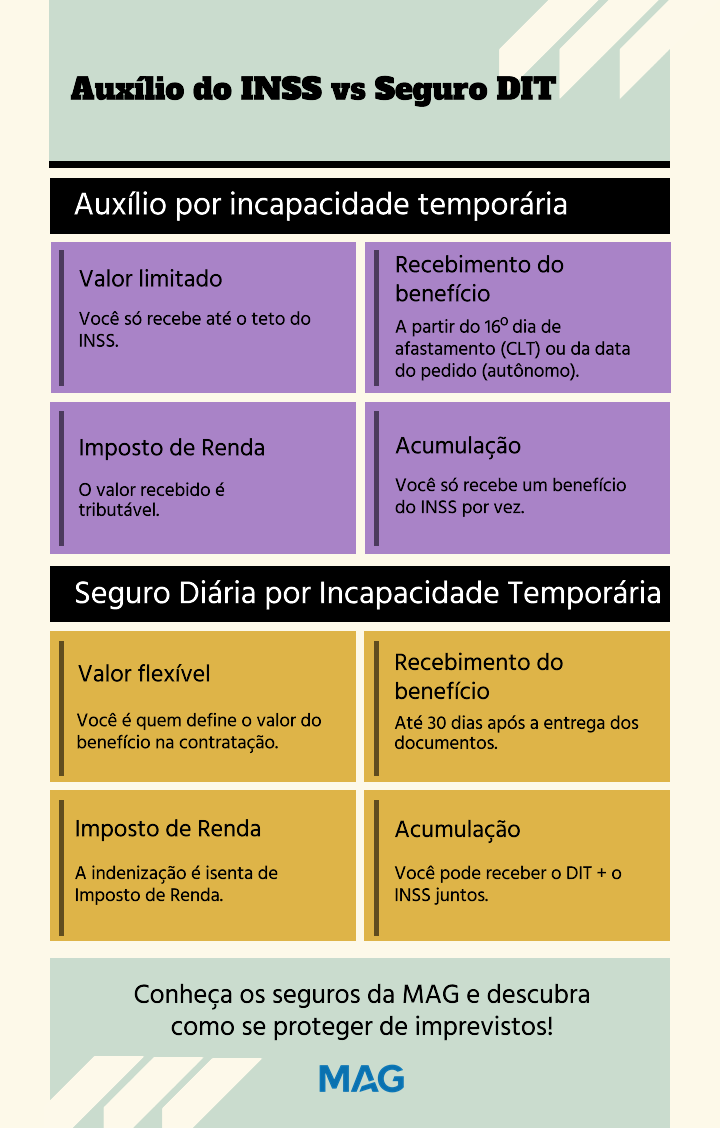

Por isso, entender quanto tempo dura o auxílio por incapacidade temporária, conhecer seus direitos e complementar essa proteção com seguros de vida e saúde como o seguro DIT é a melhor estratégia para enfrentar esses períodos com segurança e dignidade.

Quer saber mais sobre como montar uma rede de proteção personalizada? Explore os conteúdos exclusivos aqui no blog da MAG Seguros e descubra qual é o melhor Seguro de Vida resgatável!

Gostou do conteúdo? Compartilhe: