Quando se fala em previdência privada, a primeira ideia que vem à mente é a aposentadoria. Embora esse seja seu uso mais comum, esse investimento é uma ferramenta muito versátil e pode servir para a acumulação de longo prazo dos mais diversos objetivos, como financiar a faculdade dos filhos, comprar um imóvel ou abrir o próprio negócio.

Justamente por ser tão flexível, entender seu funcionamento é fundamental. Decidir entre PGBL e VGBL, ou entre a tabela progressiva e a regressiva, impacta diretamente seus impostos e sua rentabilidade final. Neste guia completo, te explicamos tudo sobre previdência privada, desde o básico até as dicas de como escolher o plano perfeito para você.

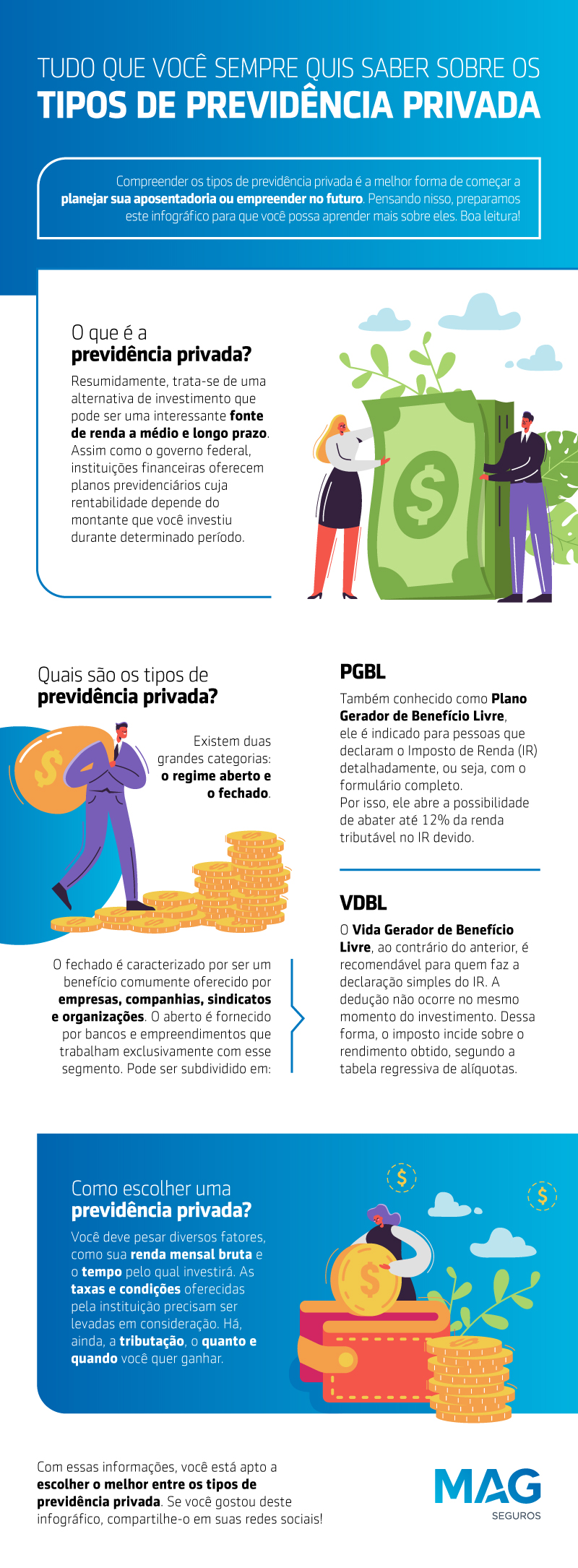

O que é previdência privada?

A previdência privada é uma aplicação financeira de longo prazo que costuma ser usada para complementar a aposentadoria do INSS por meio do recebimento de uma quantia mensal ou de um resgate integral no futuro. O acúmulo de recursos é feito por aportes (geralmente mensais) e não é necessário investir valores altos logo de início. A previdência privada não tem vínculo com o INSS e é uma forma de manter seu padrão de vida após a aposentadoria, considerando que o teto do INSS de R$ 8.157,41 limita os ganhos de contribuintes com renda acima desse limite.

Mas se engana quem acha que a previdência privada só serve para aposentadoria. Esse tipo de investimento pode ser usado para realizar planos de longo prazo, como viagens, compra de imóveis, abertura de um negócio próprio ou até mesmo financiar os futuros custos com a universidade dos filhos, por exemplo.

Todas as operações financeiras realizadas pelo sistema previdenciário privado são fiscalizadas pela Superintendência de Seguros Privados (SUSEP), órgão do governo federal responsável pelos seguros particulares.

Qual a diferença entre previdência privada e social?

A principal diferença entre a previdência privada e a social é que a segunda tem contribuição obrigatória para pessoas contratadas pelo regime CLT e é administrada pelo governo por meio do Instituto Nacional do Seguro Social (INSS), enquanto a previdência privada é um investimento gerido por empresas privadas (como bancos e seguradoras) com maior flexibilidade do que a aposentadoria do INSS.

Apesar de terem a mesma finalidade básica, que é formar uma renda de segurança para o futuro, as condições oferecidas pela previdência social são extremamente básicas em comparação com a previdência privada, e muitas vezes se mostram até desfavoráveis para o trabalhador. Por exemplo, a previdência complementar pode ser interrompida ou modificada pela vontade do contratante, segundo regras contratuais, o que permite alterar o valor dos aportes ou realizar um resgate antecipado.

Enquanto isso, o valor e tempo de contribuição são definidos apenas pelo governo na previdência social, com um limite na quantia do benefício conforme o teto do INSS. Isso acontece porque a contribuição dada ao INSS não é voltada exclusivamente para a formação da aposentadoria, mas também para amparar benefícios sociais assistenciais a toda a população.

Como funciona a previdência privada?

A previdência privada funciona como um investimento de longo prazo em que o participante realiza aportes para acumular recursos que, por sua vez, são direcionados para fundos sob administração da instituição financeira para gerar o rendimento do montante total. O investidor pode realizar aportes quando quiser, e tem liberdade para efetuar o resgate dos valores conforme os termos do contrato.

Por isso, uma das principais características da previdência privada é a sua flexibilidade. Você pode, por exemplo, contribuir com R$ 200 uma vez ao ano ou aplicar R$ 2 mil todos os meses. Você também pode fazer depósitos extras quando quiser, ou resgatar a quantia após o período de carência.

Porém, vale lembrar que quanto maior for o tempo de aplicação e quanto maiores forem também os recursos injetados, maior será o montante acumulado. Assim, dependendo do contrato, a retirada precoce pode não ser vantajosa.

Previdência privada é renda fixa ou variável?

Não tem como definir se a previdência privada é um investimento de renda fixa ou variável porque o perfil de rentabilidade depende do fundo escolhido pelo investidor. Se por um lado existem produtos que aplicam majoritariamente os recursos angariados em renda fixa, por outro, há também fundos mais arrojados, que destinam um percentual maior de aplicações em ativos de renda variável. Por isso, é importante escolher o fundo da previdência privada segundo o seu perfil de investidor.

PGBL ou VGBL: entenda os tipos de previdência privada

Há dois tipos de previdência privada: o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL). O PGBL chama atenção por permitir dedução de até 12% da renda bruta anual na declaração completa do Imposto de Renda, mas a alíquota de imposto incide sobre o montante total no fundo no momento de resgate da previdência privada.

Já o VGBL é classificado como um seguro pessoal, então não oferece dedução no Imposto de Renda. Por outro lado, o imposto a ser pago no ato do resgate só incide sobre o rendimento, e não sobre a reserva.

Essa modalidade é mais indicada a quem é isento ou declara o IR pelo modelo simplificado, e também a quem pretende investir acima de 12% da sua renda bruta de previdência privada.

Tabela progressiva ou regressiva: qual a tributação da previdência privada?

O investidor pode escolher a tributação da previdência privada, que define a alíquota de Imposto de Renda (IR) a ser paga, entre duas tabelas: a progressiva e a regressiva. Na tabela progressiva, quanto maior é o valor da sua reserva, maior é também o imposto a ser pago, por isso, ela é indicada para quem quer realizar um investimento de curto prazo. Já a tabela regressiva é mais interessante no médio e longo prazo, porque a alíquota do imposto diminui com o tempo da aplicação.

Assim como a modalidade (PGBL ou VGBL), a escolha da forma de tributação mais adequada a seus objetivos é fundamental para o sucesso da sua previdência privada. Por exemplo, R$ 400 mil alocados por 20 anos na tabela progressiva significam 27,5% de IR, enquanto, pela tabela regressiva, você pagaria apenas 10%.

Tabela progressiva da previdência privada

Incide sobre o recebimento mensal da previdência privada:

Base de cálculo mensal (R$) | Alíquota (%) | Parcela a deduzir (R$) |

Até 3.036 | – | – |

De 3.037 até 3.533,31 | 7,5 | 182,16 |

De 3.533,32 até 4.688,85 | 15 | 394,16 |

De 4.688,86 até 5.830,85 | 22,5 | 675,49 |

Acima de 5.830,86 | 27,5 | 908,73 |

Tabela regressiva da previdência privada

Tempo de investimento | Alíquota (%) |

Até 2 anos | 35 |

De2 a 4 anos | 30 |

De 4 a 6 anos | 25 |

De 6 a 8 anos | 20 |

De 8 a 10 anos | 15 |

Acima de 10 anos | 10 |

Quanto custa a previdência privada?

Os custos envolvidos na operação da previdência privada são, basicamente, duas taxas: de administração e de carregamento. A taxa de administração, referente aos serviços de gestão da aplicação, costuma ser cobrada anualmente sobre o patrimônio total do fundo. Já a taxa de carregamento é um percentual que incide sobre as contribuições pagas com o intuito de cobrir as despesas administrativas do plano.

Há, ainda, algumas empresas que cobram a chamada “taxa de saída” no momento do resgate da previdência privada.

Previdência privada aberta ou fechada?

A previdência privada aberta está disponível em instituições financeiras para todos os clientes, sejam pessoas físicas ou jurídicas. Já previdência fechada é específica para certos grupos, como empresas, sindicatos ou entidades de classe. Nesse caso, a contratação não é feita com seguradoras e bancos, mas sim com entidades sem fins lucrativos, chamadas fundos de pensão.

Como forma de reter talentos, muitas empresas oferecem planos fechados de previdência privada para seus funcionários e contribuem com parte do valor do aporte. Esses fundos são fiscalizados pela Superintendência Nacional de Previdência Complementar (PREVIC).

Quais são os benefícios da previdência privada?

Confira a seguir algumas das principais vantagens e diferenciais da previdência privada!

1. Garantia de segurança financeira

Especialmente em meio às mudanças propostas pela reforma trabalhista, a primeira e mais clara vantagem desse modelo de previdência diz respeito à segurança financeira.

Para você ter uma ideia, com a reforma, um trabalhador que deseja receber integralmente o valor de seu salário (limitado ao teto de R$ 8.157,41) durante a aposentadoria deve ter, pelo menos, 40 anos de contribuição.

2. Flexibilidade na escolha do plano

A previdência privada é bastante flexível, e permite que o investidor escolha tanto o tipo de plano (PGBL ou VGBL) quanto diversos outros fatores, como:

- a rentabilidade, com opções para perfis de investidores mais conservadores, moderados ou agressivos;

- o tempo e o valor mensal da contribuição;

- a possibilidade de fazer aportes extras;

- a forma de incidência do Imposto de Renda.

Quando a escolha fica na sua mão, você pode desenhar as regras de maneira a se encaixarem melhor em suas condições financeiras e a seus planos.

3. Transferência segura de patrimônio

Enquanto os recursos de outros investimentos entram no espólio e passam pelo processo de inventário antes da distribuição, os fundos de previdência privada permitem transferir os recursos diretamente ao beneficiário que deseja proteger, sem incorrer em riscos e burocracias.

Nem seu plano de previdência entra em inventário, tampouco o Seguro de Vida. Assim, em caso de falecimento do titular, a transferência do valor investido vai diretamente para os beneficiários designados no contrato. Isso impede discordâncias entre os membros da família e disputas judiciais por herança que se arrastam por anos, a ponto de prejudicar a estabilidade financeira de dependentes.

4. Dedução do Imposto de Renda

Quando você contrata um Plano Gerador de Benefício Livre (PGBL), pode deduzir as contribuições de seu Imposto de Renda até o limite de 12% dos rendimentos tributáveis. Mas só tem direito a essa vantagem quem opta pela declaração completa e já contribui para algum regime de previdência social.

5. Investimento de baixo risco

A previdência privada se mostra como um investimento muito seguro, porque mesmo as configurações mais agressivas têm opções que oferecem uma boa margem de segurança. Dessa forma, você não apenas não sofre perdas como garante seu futuro e o de sua família, sem sobressaltos.

Além disso, as entidades são regulamentadas e fiscalizadas pela SUSEP e devem seguir regras e padrões rígidos para se manter funcionando, o que configura uma ótima forma de dar mais segurança aos clientes de planos de seguros e previdências.

Qual a melhor previdência privada? Dicas para escolher a previdência privada

1. Avalie as modalidades PGBL e VGBL da previdência privada

O PGBL é indicado para quem faz a declaração completa do Imposto de Renda e contribui para o INSS (ou regime próprio), porque permite deduzir os aportes anuais em até 12% da sua renda bruta tributável. Contudo, no momento do resgate (seja único ou em forma de renda), o IR incidirá sobre o valor total acumulado (principal + juros).

Já o VGBL é a escolha ideal para quem usa a declaração simplificada ou é isento do imposto, pois não oferece dedução fiscal nos aportes. A grande vantagem é que, no resgate, o imposto incide apenas sobre os rendimentos acumulados, e não sobre o principal investido.

2. Coloque na ponta do lápis se vale mais a pena a tabela progressiva ou regressiva

A escolha entre tabela progressiva ou regressiva depende principalmente de dois fatores: o tempo que você planeja manter o investimento e o valor dos aportes. A tabela regressiva é a melhor opção para o longo prazo: as alíquotas começam em 35% para resgates em menos de 2 anos e diminuem gradualmente, chegando à mínima de 10% após 10 anos de investimento.

Por outro lado, a tabela progressiva segue as mesmas faixas do Imposto de Renda que o seu salário (alíquotas de 0% a 27,5%), e pode ser vantajosa se você planeja resgatar o dinheiro no curto ou médio prazo, ou se sua projeção de renda na aposentadoria (somando INSS + previdência privada) for baixa, enquadrando-se nas faixas isentas ou menores do IR.

3. Pesquise a reputação das instituições financeiras

Para definir qual a melhor previdência privada para você, é importante fazer uma pesquisa minuciosa. Avalie as instituições financeiras disponíveis no mercado, buscando aquelas que atendam a requisitos como:

- ter bastante tempo e respaldo no mercado;

- oferecer condições e variedades de planos suficientes para atender a seu perfil;

- ser clara e transparente em todas as informações passadas;

- estar acessível para consultas, simulações e informações;

- ter abertura para atendimento ao público por vários canais de atendimento;

- não ser destaque negativo de reclamações em rankings de redes sociais ou sites de avaliação.

Por mais que a SUSEP faça um bom trabalho na regulamentação e fiscalização do setor, lembre-se sempre de que é seu futuro que está em jogo. Então não é uma opção investir em previdência privada em qualquer instituição, principalmente se você não a conhece.

4. Analise a rentabilidade dos fundos de previdência

Agora que você uma instituição em mente para investir na sua previdência, é a hora de avaliar o fundo de investimento onde seu dinheiro será efetivamente aplicado. Não se prenda apenas à rentabilidade dos últimos 12 meses; no longo prazo, isso diz pouco. Analise o desempenho histórico (36, 60 meses ou mais) e compare esse desempenho com o seu índice de referência, como o CDI (para fundos conservadores) ou o Ibovespa (para fundos de ações). Entenda também a estratégia do fundo (Renda Fixa, Multimercado ou Ações) e veja se ela se alinha ao seu perfil de risco (conservador, moderado ou arrojado).

Previdência privada vale a pena?

A previdência privada é um bom investimento para pessoas que buscam formar uma reserva financeira a longo prazo, seja para complementar a aposentadoria ou realizar algum plano, ou que desejam fazer uma sucessão familiar e repassar seus recursos de maneira descomplicada, sem passar por inventário. Porém, por conta de sua grande flexibilidade, é importante que o investidor avalie a modalidade melhor para o seu caso (PGBL ou VGBL) e a tributação ideal (tabela progressiva ou regressiva), além do valor dos aportes para cumprir seu objetivo.

Quando começar uma previdência privada?

O ideal é começar um plano de previdência privada quanto mais cedo você puder, como no início da carreira profissional, porque então maior será a sua reserva no futuro. Vale mencionar, também, que nunca é tarde demais para investir na previdência privada, porque ela é uma ferramenta muito importante para conservar o seu padrão de vida após a aposentadoria, já que o INSS paga apenas até R$ 8.157,41.

Como fazer previdência privada? 5 dicas para começar seu plano

1. Planeje seu plano de aposentadoria

É importante colocar suas receitas e despesas na ponta do lápis para começar a sua previdência privada. Mesmo sem uma receita fixa, é possível fazer uma média da renda anual para ter ideia de quanto gostaria de receber no futuro. Entender seus gastos é outro passo importante, mas tenha sempre em mente que suas despesas devem mudar à medida que você envelhece.

Fazer um levantamento de planos para prever o valor ideal de previdência privada para você. Você gostaria de se mudar para uma cidade menor? Planeja viajar mais? Responder a perguntas como essas é uma forma de saber a renda que você precisará ter para levar a vida que gostaria.

2. Selecione a previdência privada ideal para você

Pesquise bastante para achar a melhor empresa para fazer esse investimento. É importante dar preferência para instituições sólidas, com boa reputação no mercado. Afinal, estamos falando aqui do seu futuro!

Assim como outros investimentos, a contratação de uma previdência privada também depende do perfil de investidor do participante porque o aporte é direcionado para aplicações financeiras, formando uma carteira para garantir a rentabilidade desejada. Então, alguns fundos de previdência apresentam mais investimentos em renda variável ou fixa, por exemplo.

Mas não entenda errado: a diferença da destinação não coloca em risco seu benefício futuro, mas sim flexibiliza a possibilidade de retorno, já que há uma distribuição dos valores arrecadados entre várias opções de investimento — incluindo uma pequena parcela voltada para a renda variável.

3. Separe os documentos necessários para a previdência privada

A documentação para contratação da previdência privada é bem simplificada, como identidade, CPF e comprovante de residência. Já a solicitação de resgate costuma demandar, além dos documentos pessoais, os formulários em modelos fornecidos pela entidade.

Como podemos ver, a previdência privada é muito menos burocrática que a aposentadoria pelo INSS. Além da documentação mais flexível, você não precisa se sujeitar a avaliações ou comprovações, tampouco precisa esperar muito tempo até a concessão.

4. Realize aportes também o excedente

Se em algum mês você receber mais dinheiro (como uma PLR da empresa, por exemplo) ou sobrar mais do que o esperado para a poupança, opte por direcionar essa diferença para a previdência privada. Cada centavo lá representa uma renda melhor na aposentadoria.

5. Esqueça que você tem uma reserva

Poupar para fins de aposentadoria significa guardar e só começar a mexer no dinheiro quando realmente parar de trabalhar. Ainda que em épocas de dificuldade financeira, não caia em tentação de resgatar a previdência privada, porque cada fatia a menos impacta negativamente o volume total que você receberá mais para a frente.

Como calcular o valor da parcela da previdência privada?

O valor do aporte mensal da previdência privada deve ser inicialmente, pelo menos, 10% do seu salário, segundo alguns especialistas. Com o passar do tempo, você evoluirá profissionalmente e sua situação financeira permitirá que você contribua com mensalidades mais altas para a previdência privada.

O cálculo para descobrir o valor da parcela da previdência privada é guiado por três perguntas, principalmente:

- Qual é a sua renda desejada na aposentadoria?

- Em quanto tempo você pretende se aposentar?

- Por quanto tempo você quer receber o benefício?

Como funciona a portabilidade de previdência privada?

A portabilidade de previdência privada para um plano da mesma instituição (portabilidade interna) ou em outra (externa) pode ser feita em qualquer momento da fase de acumulação, desde que respeite o tempo de carência previsto em contrato. A instituição tem cinco dias para realizar a portabilidade de fundos, após solicitação do investidor.

Por outro lado, a portabilidade de previdência privada não permite mudar a modalidade de previdência nem alterar a tabela de tributação. Também não há incidência de Imposto de Renda sobre esse processo.

Existe portabilidade de previdência privada fechada para aberta?

É possível realizar portabilidade de previdência privada fechada para aberta apenas após a demissão do participante da empresa que oferece o plano fechado e se ele tiver cumprido o tempo mínimo de contribuição ao fundo de pensão, que pode ser de no máximo três anos. O período obrigatório de contribuição para solicitar portabilidade varia de plano para plano, mas não pode ultrapassar três anos.

Como fazer portabilidade de previdência privada para outro banco?

- Escolha o seu novo plano de previdência privada e abra a conta na instituição financeira desejada;

- Solicite a portabilidade junto à nova instituição financeira;

- Forneça os dados e documentos necessários do seu plano antigo;

- Aguarde a portabilidade, que deve ocorrer dentro de cinco dias.

Como funciona o resgate da previdência privada?

Existem quatro formas de proceder com o resgate dos recursos na previdência privada: como resgate parcial (geralmente para imprevistos financeiros), renda mensal temporária (valores maiores, mas por menos tempo), renda mensal vitalícia (valores menores que na opção de renda temporária, mas prolongados pela vida toda) ou resgate à vista do total aplicado.

A escolha por uma dessas formas depende do seu objetivo. Se o alvo é comprar um imóvel, sacar o capital de uma única vez pode ser a opção mais interessante. Se seu objetivo é ter uma renda para se aposentar sem deixar o padrão de vida cair, a renda mensal (vitalícia ou temporária) é uma escolha mais estratégica. Continue acompanhando para entender melhor!

Resgate parcial

O resgate parcial consiste em sacar parte do dinheiro acumulado no seu plano de previdência privada, enquanto o restante continua investido e rendendo para o seu objetivo de longo prazo. A principal desvantagem desta operação é a tributação imediata e, muitas vezes, desvantajosa: na tabela regressiva, um resgate feito antes de 10 anos resultará em alíquotas de imposto muito elevadas (começando em 35%). Além do imposto, você interrompe o efeito dos juros compostos sobre o montante retirado, diminuindo o seu patrimônio final.

Pagamento único (resgate total)

No caso do saque único, o valor que o contribuinte pode resgatar corresponde ao capital aplicado mais os juros incidentes durante o período. Desse montante, será descontado o Imposto de Renda, em alíquota que varia segundo a forma de tributação escolhida. É importante também averiguar se a seguradora cobra taxa de saída no ato do resgate e quais os percentuais envolvidos.

Renda por prazo certo

Na renda mensal temporária (ou por prazo certo), há uma divisão do capital acumulado (valor investido mais rentabilidade) pelo tempo escolhido pelo investidor. É uma boa opção para quem quer ter valores mais amplos por um determinado período.

Em caso de falecimento do contratante, o benefício será interrompido, mesmo que ainda haja saldo na conta. É possível, entretanto, reverter o montante remanescente a outro beneficiário (seu cônjuge, por exemplo), desde que previsto em contrato. Inexistindo a indicação de beneficiários, no entanto, a reserva é paga a quem é de direito, nos termos do artigo 1.829 do Código Civil.

Renda vitalícia

Essa é a forma de recebimento preferida por quem quer complementar a aposentadoria pública para a vida toda, ou melhor que isso, não quer nem depender do INSS. Da mesma forma que na renda por prazo certo, em caso de óbito se interrompe o benefício de renda vitalícia, cabendo a reversão do saldo restante a outro beneficiário.

Como fazer resgate da previdência privada?

- Entre em contato com a instituição financeira que cuida do fundo da previdência privada;

- Procure pela seção de “Previdência” ou “Investimentos” e localize a opção “Resgatar”;

- Informe o valor desejado (se for resgate parcial) e a conta-corrente para onde o dinheiro deve ir;

- A maioria das plataformas mostrará uma simulação de quanto você receberá líquido, já descontando o Imposto de Renda;

- Confirme a operação e aguarde o prazo de liquidação. Verifique o prazo informado pela sua instituição, que geralmente varia de 3 a 5 dias úteis.

Posso resgatar previdência privada antes do tempo?

É possível resgatar toda ou parte da quantia da previdência privada antes do prazo do investimento, contanto que respeite os prazos de carência presentes no contrato. Eles variam de 60 dias a 24 meses (para resgate total) e 60 dias a 6 meses (para resgates parciais). Você pode realizar novos saques da previdência privada a cada 60 dias.

Posso resgatar a previdência privada a qualquer momento?

É possível resgatar a previdência privada após o período de carência, conforme as regras contratuais do fundo. Então, não é obrigatório esperar a aposentadoria nem o prazo do investimento para sacar todo o dinheiro. Porém, é importante verificar as taxas de Imposto de Renda que incidem sobre o tempo de contribuição. Em alguns planos, ao resgatar os valores com 10 anos, a taxa de IR é de 10%. Mas o IR pode ser de até 35% se o resgate for feito antes — com 5 anos, por exemplo. Isso torna desvantajoso o resgate adiantado da previdência privada.

Como fazer resgate de previdência privada em caso de falecimento?

Para resgatar a previdência privada de um falecido, um beneficiário deve reunir a documentação necessária (como certidão de óbito e identificação de quem fará o saque) e entrar em contato com a instituição financeira responsável pela administração do fundo.

O que é pecúlio na previdência privada?

Pecúlio é um benefício da previdência privada que oferece uma indenização aos beneficiários em caso de morte ou invalidez do participante do fundo. Essa cobertura é complementar e funciona tipo um Seguro de Vida para garantir uma proteção financeira no futuro, diante de imprevistos.

Previdência privada entra no inventário?

A previdência privada só entra no inventário quando o falecido não indicou nenhum beneficiário. Esse tipo de investimento permite apontar terceiros para receberem o pagamento do fundo, sem necessidade de incluir os valores no inventário nem no espólio.

Previdência privada pode ser penhorada?

A previdência privada pode ser penhorada, pois os tribunais entendem que ela se trata de um investimento financeiro qualquer, e não tem relação com proventos de aposentadoria, já que é possível resgatá-la quando desejar. Por outro lado, os benefícios previdenciários concedidos pelo INSS não podem ser penhorados porque são considerados essenciais para a subsistência básica (de caráter alimentício).

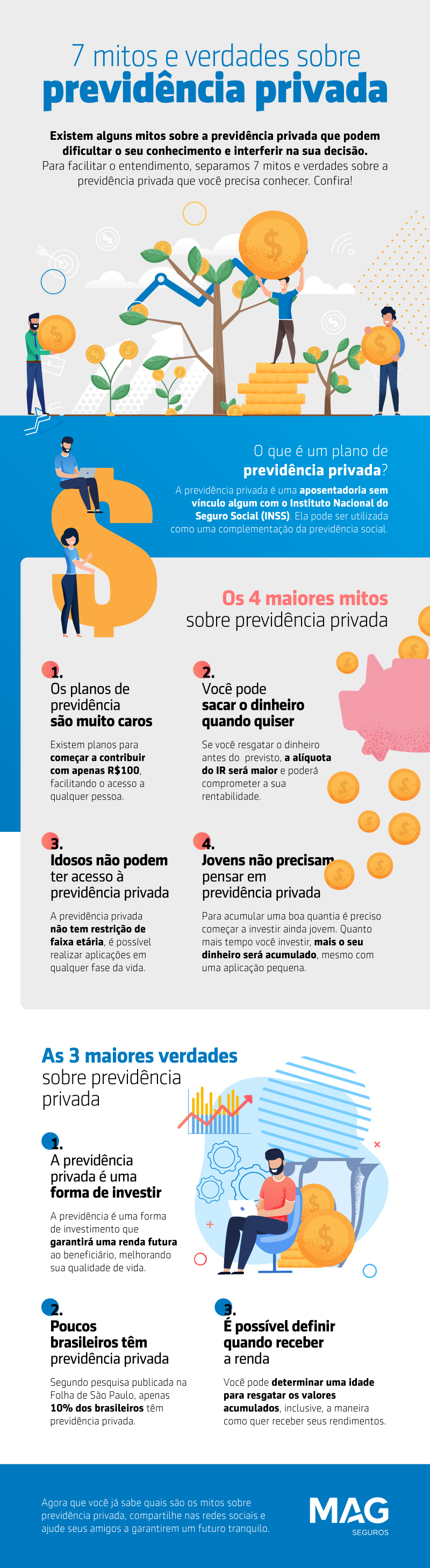

6 mitos sobre a previdência privada que todo brasileiro deveria conhecer

Se você já pesquisou um pouco ou conversou com amigos e parentes sobre a previdência privada, deve ter se deparado com algumas respostas negativas. Afirmações como “é muito caro”, “só vale para quem é jovem”, “só serve para aqueles que têm muito dinheiro” e outras são bastante comuns quando falamos sobre previdência privada.

Infelizmente, ainda há muita desinformação sobre o assunto. Para acabar de vez com esses mitos sobre a previdência privada, resolvemos esclarecer a seguir alguns pontos sobre esse investimento.

Mito 1: “Quem é jovem não deve se preocupar com a aposentadoria”

Muita gente acha que só deve pensar em se aposentar quem já trabalhou por um bom tempo. Isso é errado. A preocupação com o futuro não tem hora nem idade para começar. Muito pelo contrário; quanto antes você planejar, tendo visão de longo prazo e investindo na sua aposentadoria, melhor.

Mais tempo de investimento significa mais dinheiro acumulado e rendimentos cada vez maiores, ainda que a aplicação mensal seja pequena. Esses fatores asseguram uma renda melhor quando se para de trabalhar. Por isso, quem é jovem pode — e deve! — começar a poupar com vistas para a aposentadoria.

Mito 2: “Quem é mais velho não tem mais tempo para adquirir um plano”

Também há pessoas que pensam o contrário: que quem não começa a investir na previdência privada quando jovem não pode fazer um plano depois de certa idade. Não é bem assim. Ainda que seja melhor começar a poupar para a aposentadoria o quanto antes, esse tipo de investimento não é restrito a determinadas faixas etárias — e, como a expectativa de vida está cada vez maior, é bom assegurar o seu futuro.

Se você tem 50 anos de idade, por exemplo, é provável que já tenha um bom salário, conquistado com anos de carreira e uma sólida experiência profissional. Se você pretende trabalhar até os 60, é possível aplicar uma boa quantia por dez anos, o suficiente para garantir um rendimento considerável e uma renda complementar satisfatória.

Mito 3: “A previdência privada é muito cara!”

Muita gente acha que a previdência privada é cara demais. No entanto, existem planos flexíveis e baratos, que permitem aportes mensais de apenas R$ 100 — uma quantia acessível e, inclusive, bem menor do que a exigida por muitos fundos de investimento.

Como é uma aplicação em longo prazo, essas pequenas quantias se somam e são acrescidas dos rendimentos, assegurando uma boa quantia no momento da aposentadoria.

Mito 4: “Previdência privada só serve para quem tem muito dinheiro”

Como o teto da Previdência Social está na casa dos R$ 8 mil, muita gente acha que só vale ter uma previdência privada se você ganha mais do que isso. Isso não é verdade.

Um plano de previdência privada pode servir como uma renda complementar para a aposentadoria pelo INSS, contribuindo para assegurar a qualidade de vida e a estabilidade financeira. Se olharmos por essa perspectiva, a previdência privada deveria ser uma prioridade justamente de quem não tem muito dinheiro sobrando. Ela pode ser garantia de dignidade na fase da vida em que as pessoas ficam até mais vulneráveis, pois não têm a sua plena capacidade produtiva — e as oportunidades do mercado de trabalho ficam cada vez menores.

Mito 5: “Previdência privada só serve para quem não contribui com a Previdência Social”

Quem acredita nesse mito desconhece a possibilidade de a previdência privada ser usada como uma renda complementar. Por isso, ela pode muito bem servir à pessoa que também contribui com a Previdência Social. A previdência privada é, ainda, uma forma de proteção contra mudanças nas regras da aposentadoria estatal.

Mito 6: “A previdência privada não dá benefícios na hora de declarar o Imposto de Renda”

Quem opta por um plano PGBL pode deduzir até 12% do Imposto de Renda ao entregar a declaração completa. Se você tem interesse nesse benefício, vale a pena realizar uma simulação antes de optar pelo PGBL ou pelo VGBL, pois não dá para voltar atrás após escolher o tipo de previdência privada.

Como cancelar previdência privada?

Se você deseja cancelar a previdência privada porque não pode mais pagar pelos aportes que estava realizando, então pode ser mais proveitoso para você somente suspender as contribuições e manter o dinheiro no fundo, rendendo. Se a ideia é realizar o resgate total do fundo por conta de uma emergência, basta solicitar o saque à instituição. Mas é importante ter em mente que realizar o saque antes da hora geralmente resulta em um pagamento de imposto maior do que o planejado.

Vale apontar que realizar a portabilidade da previdência pode ser mais interessante caso queira cancelá-la apenas por conta da instituição onde estão os investimentos.

Quais são as alternativas à previdência privada?

Assim como a previdência privada, outras modalidades de investimentos também podem fornecer um rendimento mensal, como o Tesouro Direto e CDBs. Porém, é importante apontar que os riscos são menores na previdência privada, uma vez que os rendimentos não estão tão sujeitos às variações do mercado. Além disso, a previdência privada tem a vantagem de ser um investimento simples de administrar para quem tem pouco conhecimento de mercado.

Confira a seguir oito investimentos alternativos à previdência privada, para quem é um investidor mais arrojado e com maior conhecimento.

1. CDB (Certificado de Depósito Bancário)

O CDB é um “empréstimo” que você faz a um banco em troca de uma rentabilidade. Ele lembra a previdência privada por ser, geralmente, de renda fixa, mas se diferenciam (e bastante) na tributação e na garantia. O CDB segue a tabela regressiva padrão do IR (22,5% a 15% sobre o rendimento), que é mais curta e tem um piso mais alto que a tabela regressiva da previdência (que chega a 10% após 10 anos).

Além disso, o CDB conta com a proteção do FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF e instituição. O CDB é melhor utilizado para objetivos de médio prazo (2 a 5 anos), quando a tabela do IR fica vantajosa (17,5% ou 15%).

2. Poupança

A caderneta de poupança é a aplicação mais tradicional do Brasil e isenta de Imposto de Renda para pessoa física, enquanto a previdência sempre é tributada no resgate. Em contrapartida, a rentabilidade da poupança é regulada por lei (TR + 0,5% ao mês, ou 70% da Selic quando esta está abaixo de 8,5% a.a.) e historicamente perde para a inflação, destruindo poder de compra no longo prazo.

Por isso, a poupança não é uma boa alternativa à previdência privada, e funciona melhor para a reserva de emergência de curtíssimo prazo, devido à sua liquidez imediata.

3. Tesouro Direto

O Tesouro Direto funciona por meio da compra títulos da dívida pública federal —ou seja, você empresta dinheiro para o governo. Títulos longos como o Tesouro IPCA+ podem ser usados para a aposentadoria, pois garantem poder de compra acima da inflação.

Além disso, o Tesouro é considerado o ativo mais seguro do país, risco soberano. Sua tributação segue a tabela regressiva (de 22,5% a 15%) e, ainda que a previdência tenha uma tributação menor (10%) no longo prazo, seus fundos têm risco de gestão e taxas de administração, enquanto o Tesouro tem taxas muito baixas.

4. Tesouro RendA+

O Tesouro RendA+ um tipo específico de Tesouro Direto que concorre com a previdência privada. Ele tem uma fase de acumulação (em que você compra os títulos) e uma fase de decumulação, quando você recebe 240 parcelas mensais, ou seja, 20 anos de renda, corrigidas pela inflação.

A diferença é que o RendA+ garante uma taxa real (IPCA + X%) se levado até o vencimento, enquanto a previdência depende da gestão do fundo. Além disso, o RendA+ possui um benefício fiscal único: se o valor recebido mensalmente na aposentadoria ficar dentro da primeira faixa de isenção do IR, você não paga imposto (algo que também ocorre na tabela progressiva da previdência, mas não na regressiva).

5. INSS

O INSS, como a previdência pública e obrigatória para trabalhadores formais, funciona por um regime de repartição (quem trabalha hoje paga quem está aposentado hoje), e não de capitalização (onde seu dinheiro é investido para você mesmo). O benefício não depende do quanto seu dinheiro rendeu, mas sim das regras legais (tempo de contribuição, média salarial, etc.). Por isso, é bom usar a previdência privada como um complemento ao INSS, para garantir uma renda superior ao teto pago pelo governo.

6. Capitalização

Nos Títulos de Capitalização, parte do seu dinheiro vai para formar uma reserva (corrigida apenas pela TR, que muitas vezes é zero), outra parte vai para custos administrativos e uma terceira parte vai para financiar sorteios. No final do prazo, você resgata apenas o valor da reserva, que rende abaixo da inflação.

7. Consórcio

O consórcio é um mecanismo de compra planejada em grupo. Você paga uma taxa de administração para participar de um grupo onde você será contemplado (por sorteio ou lance) com uma carta de crédito para comprar um bem (carro, imóvel). Ele não serve para acumular patrimônio líquido, mas sim para adquirir um passivo ou um bem específico.

O consórcio é melhor utilizado por quem planeja comprar um bem de alto valor, não tem pressa, tem disciplina para pagar as parcelas e quer fugir dos juros de um financiamento tradicional. Por isso, ele funciona melhor para substituir previdências privadas iniciadas para conquistar algum bem em específico, em vez de servir como aposentadoria complementar.

8. LCA (Letra de Crédito do Agronegócio) e LCI (Letra de Crédito Imobiliário)

LCA e LCI são títulos de renda fixa emitidos por bancos, mas lastreados em setores específicos (agronegócio e imobiliário). Esses investimentos geralmente possuem prazos de carência para resgate e um vencimento fixo, sendo menos flexíveis que a previdência para aportes mensais contínuos. LCAs e LCIs são melhor utilizadas para objetivos de médio prazo (1 a 3 anos), quando sua rentabilidade líquida costuma superar a de CDBs e fundos de renda fixa no mesmo período.

A previdência privada é o melhor caminho para um futuro tranquilo

Mais do que um simples investimento, a previdência privada é uma ferramenta para transformar a incerteza do futuro em tranquilidade. Ao construir a sua reserva financeira de forma disciplinada e estratégica, você garante que, ao parar de trabalhar, o seu padrão de vida será mantido, independentemente das limitações do INSS. E aí, o que você está esperando para começar a sua previdência privada?

Gostou do conteúdo? Compartilhe: