Você sabe qual é a diferença entre plano de saúde e seguro de saúde? É comum confundir ambos porque tratam de serviços médicos, mas na prática o seu funcionamento é bem distinto. Enquanto o seguro saúde permite realizar consultas e procedimentos cobertos pela apólice em qualquer estabelecimento e prevê reembolso de parte do valor pago pelo cliente, o plano de saúde oferece uma rede credenciada para efetuar os serviços de maneira gratuita, cobrando apenas a mensalidade.

A seguir, você descobre quais são as diferenças entre o seguro saúde e o plano de saúde, e qual é a melhor opção para você e sua família. Ainda ensinamos como funciona cada um deles e como você pode cuidar da sua saúde também usando um Seguro de Vida. Vamos lá?

O que é um plano de saúde e como usá-lo?

O plano de saúde é um serviço oferecido fornecido por empresas privadas, que disponibiliza uma rede de atendimento médico composta por laboratórios, hospitais e especialistas mediante o pagamento de uma mensalidade fixa. Assim, o usuário pode acessar a rede credenciada sem necessidade de pagamento adicional para a maioria dos serviços, salvo eventuais coparticipações.

Com um plano de saúde, ao precisar de um serviço médico, será necessário consultar a rede de atendimentos e selecionar o laboratório, a clínica ou o profissional disponibilizado pela empresa. Fora disso, o plano não cobre.

Os contratos podem ser individuais, familiares ou empresariais, adaptando-se a diferentes perfis. Os tipos de cobertura e abrangência variam bastante de empresa para empresa. O melhor plano depende bastante do seu perfil e das necessidades da sua família. Esses planos podem ser divididos entre planos de referência (mais completos, com cobertura para transplantes e cirurgias) e planos segmentados (que atendem somente conforme o segmento contratado).

Vantagens do plano de saúde

- Tempo de espera para agendar consultas, realizar exames de imagem e procedimentos é menor do que na saúde pública;

- Em vez de ser pego de surpresa com custos altíssimos de uma internação, cirurgia ou emergência, você paga apenas uma mensalidade fixa e coparticipação limitada;

- Você tem à disposição uma rede credenciada de hospitais, clínicas, laboratórios e médicos para escolher onde prefere ser atendido;

- Muitos planos oferecem programas de bem-estar, check-ups anuais e orientações nutricionais ou psicológicas, incentivando a saúde preventiva;

- Cobertura para tratamentos caros, como quimioterapia, hemodiálise, cirurgias complexas e internações em UTI, que seriam inviáveis pagando do próprio bolso.

Desvantagens do plano de saúde

- O valor das mensalidades do plano de saúde pode pesar no orçamento, especialmente na terceira idade, pois os preços sobem com a faixa etária;

- Existe um período de carência obrigatório por lei para realizar consultas, exames complexos, partos ou tratar doenças preexistentes;

- Os planos de saúde sofrem reajustes de preço anualmente, conforme estipulado pela ANS (Agência Nacional de Saúde Suplementar);

- Para além do Rol de Procedimentos obrigatórios da ANS, o plano de saúde não cobre todos os serviços possíveis;

- Exames de alta complexidade e cirurgias exigem autorização prévia, o que pode demorar e atrasar o seu tratamento;

- Se você escolher um plano com coparticipação para deixar a mensalidade mais barata, pagará uma taxa extra a cada consulta, exame ou visita ao pronto-socorro.

O que é um seguro saúde e como ele funciona?

O seguro saúde é um tipo de seguro com cobertura para despesas médicas, hospitalares e ambulatoriais, prevista segundo a apólice contratada diretamente com a seguradora. Na prática, é um contrato de seguro que reembolsa o usuário pelas despesas médicas relativas a consultas, exames laboratoriais, tratamentos diversos, cirurgias etc. Assim, o segurado fica livre para escolher o profissional ou instituição médica que desejar.

Seu funcionamento é semelhante a um seguro tradicional. O cliente paga o prêmio (mensalidade), que varia conforme o risco potencial de futuros custos com tratamentos. O seguro saúde se destaca por sua flexibilidade, sendo uma ótima alternativa para pessoas que valorizam autonomia na escolha dos profissionais e instituições de saúde.

Principais vantagens do seguro saúde

- Livre escolha de profissionais, então não fica preso a uma rede credenciada (como acontece com os planos de saúde, por exemplo);

- Você tem a flexibilidade de usar o serviço particular e solicitar o reembolso conforme os limites e tabelas previstos na sua apólice;

- A maioria dos seguros saúde também oferece uma rede de hospitais, laboratórios e clínicas para atendimento;

- As apólices são personalizáveis, então você pode escolher diferentes níveis de reembolso e coberturas adicionais;

- Muitas seguradoras oferecem assistência e cobertura médica fora do Brasil, ideal para quem viaja muito.

As desvantagens do seguro saúde

- Apólices de seguro saúde costumam ser mais caras do que os planos de saúde;

- Para usar os médicos e clínicas de sua livre escolha, você precisa fazer o pagamento do próprio bolso no momento do atendimento, pois o reembolso é posterior;

- O reembolso do seguro saúde é limitado e se baseia em uma tabela interna da seguradora, então você deve pagar a diferença dos serviços;

- O reembolso pode levar até 30 dias para cair na sua conta, então você deve planejar seu orçamento para não ficar desfalcado nesse meio-tempo;

- Qualquer erro no preenchimento do recibo médico, falta de CRM ou ausência de relatório justificando o exame pode fazer com que a seguradora negue ou atrase o seu reembolso.

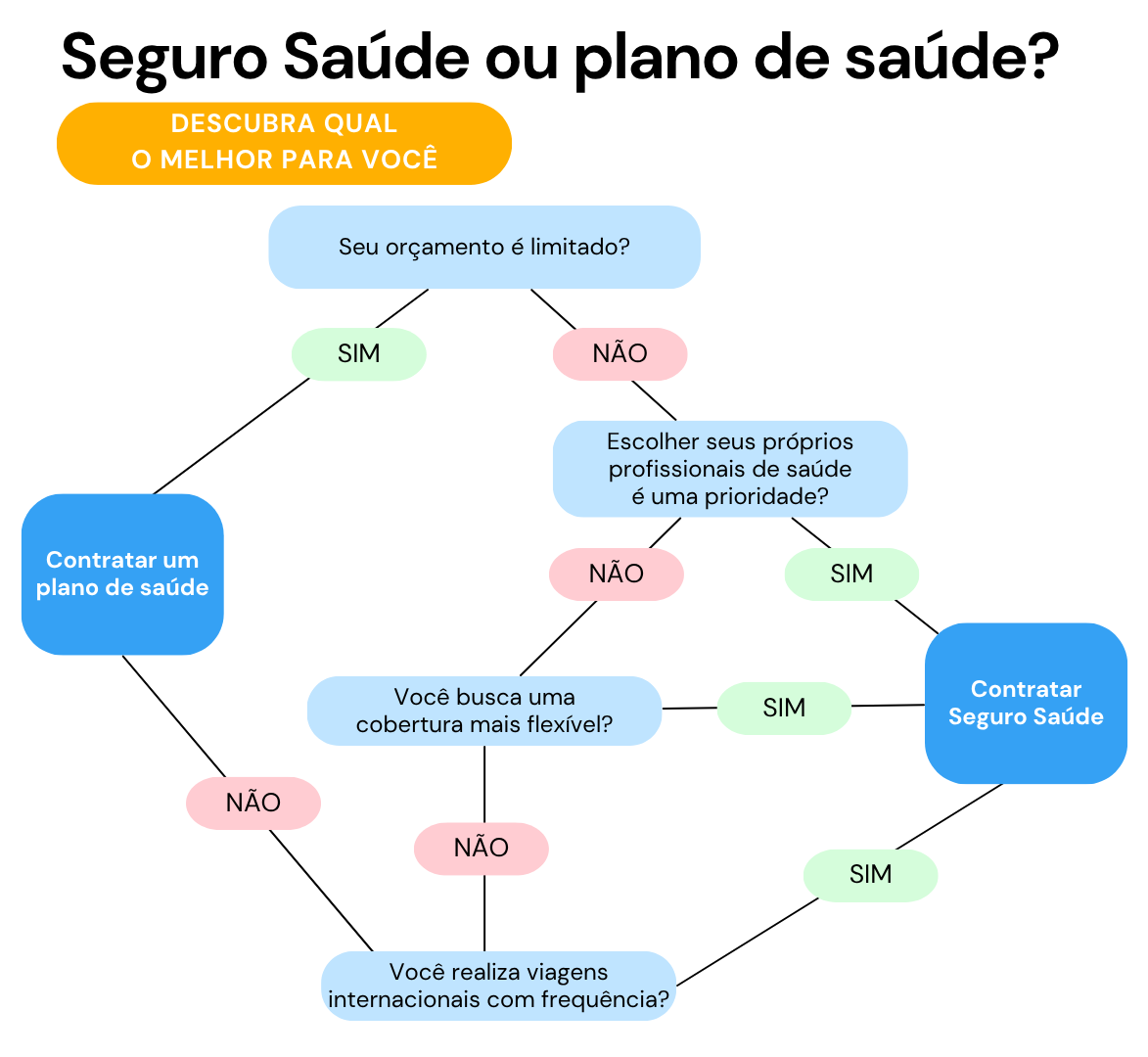

Diferenças entre seguro saúde e plano de saúde

A principal diferença entre seguro saúde e plano de saúde é o seu funcionamento: no seguro, você escolhe o hospital, clínica ou médico e solicita o reembolso à seguradora. Já o plano de saúde permite que você seja atendido pela rede credenciada mediante o pagamento de uma mensalidade. Confira a seguir as diferenças para fazer uma escolha alinhada ao orçamento, necessidades e prioridades.

1. Seguro saúde tem cobertura mais flexível

No seguro saúde, há liberdade total para escolher médicos, clínicas e hospitais, inclusive fora do país no caso de apólices internacionais. Já o plano de saúde direciona o atendimento para uma rede credenciada, o que pode ser limitante em determinadas regiões ou para quem busca profissionais específicos.

2. Plano de saúde tem preço mais em conta

O seguro saúde tende a depender de um investimento maior, mas compensa com o benefício de escolher qualquer prestador. Além disso, há possibilidade de reembolso para atendimentos especializados ou internacionais. Planos de saúde apresentam mensalidades menores, mas são mais rígidos em relação à rede de atendimento.

3. Seguro e plano são regulados por instituições diferentes

Os planos de saúde são regulados pela ANS, que define regras rígidas para coberturas, reajustes e direitos dos consumidores. O seguro saúde, por sua vez, é regulado pela SUSEP. As regras de cobertura, carência e reembolso podem variar mais entre seguradoras, exigindo atenção redobrada ao contrato antes da assinatura.

4. Plano de saúde sofre reajustes anuais

Planos de saúde têm reajustes anuais definidos pela ANS, baseados em critérios públicos e transparentes, enquanto no seguro saúde os reajustes dependem do perfil de risco do segurado, faixa etária e sinistros ocorridos. Por isso, os valores do seguro saúde podem ser menos previsíveis e variar conforme a política da seguradora.

5. Seguro saúde é obrigatório para (algumas) viagens internacionais

Determinados destinos internacionais, como países europeus do Espaço Schengen e Cuba, obrigam por lei que o turista contrate um seguro saúde para conseguir entrar no país. Nesses casos, ter um plano de saúde não é suficiente — até porque eles não têm cobertura internacional.

O que o seguro saúde e o plano de saúde têm em comum?

Além de serem serviços para realizar atendimentos e tratamentos médicos, o seguro saúde e o plano de saúde também apresentam em comum pontos como aplicação de carência (período em que não é possível acionar o serviço após sua contratação) e a possibilidade de escolher o tipo de cobertura desejada — apenas ambulatorial (consultas e exames), hospitalar (internações e cirurgias) ou a combinação de ambos com obstetrícia.

O seguro saúde e o plano de saúde também têm a mesma proposta: proteger o patrimônio contra tratamentos caríssimos. Se você precisar de uma internação em UTI, uma cirurgia cardíaca ou tratamento oncológico, tanto o plano quanto o seguro podem cobrir esses custos e trazer maior previsibilidade para o seu orçamento.

Qual o melhor: seguro saúde ou plano de saúde?

A melhor escolha entre seguro saúde e plano de saúde depende das necessidades individuais. O seguro saúde é recomendado para quem busca uma cobertura mais ampla, inclusive com abrangência internacional, com maior liberdade de escolha de médicos e hospitais. Já o plano de saúde atende quem procura custo acessível e atendimento prático por meio da rede credenciada.

Como escolher entre seguro saúde ou plano de saúde?

O primeiro passo para escolher entre seguro saúde ou plano de saúde é avaliar o que é mais importante para você, além de suas necessidades pessoais, orçamento e expectativa de uso. Analise se prefere custos fixos ou liberdade de escolha, abrangência nacional ou internacional, rede de atendimento e comodidade. Considere seu histórico de utilização médica e planeje o orçamento familiar.

Buscar orientação de um corretor ou especialista pode ajudar a personalizar sua escolha, tornando o investimento mais eficiente. Pesquise diferentes operadoras, leia atentamente os contratos e esclareça dúvidas sobre carência, coberturas e reembolsos antes de fechar negócio.

Posso usar seguro saúde e plano de saúde ao mesmo tempo?

Sim, é possível contratar simultaneamente um seguro saúde e um plano de saúde para garantir uma proteção mais abrangente. Muitos consumidores optam pelo plano de saúde para o uso diário e pelo seguro saúde para viagens, atendimentos fora da rede ou serviços especializados.

8 formas do Seguro de Vida auxiliar no cuidado da saúde

Você sabia que o seguro saúde é apenas um dos tipos de seguro que contribui para o seu bem-estar? Várias coberturas do Seguro de Vida podem cuidar da sua saúde e te ajudar nos momentos de maior necessidade, oferecendo tranquilidade financeira e permitindo ter foco na recuperação.

1. Antecipação em Caso de Doença Terminal (ADT)

Caso o segurado receba um diagnóstico de uma doença em estágio terminal, sem chances de cura, ele tem o direito de resgatar em vida parte ou o total do capital segurado da cobertura de morte com a Antecipação por Doença Terminal (ADT).

Assim, essa cobertura do Seguro de Vida traz dignidade e autonomia, permitindo que o paciente busque tratamentos paliativos mais confortáveis, pague por cuidadores particulares, compre medicamentos de alto custo e garanta uma melhor qualidade de vida.

2. Dispensa do Pagamento de Prêmio (DDP)

A Dispensa do Pagamento de Prêmio ou Cláusula de Isenção de Pagamento de Prêmio estabelece que, se o segurado sofrer um evento coberto, a seguradora assume a responsabilidade de pagar as mensalidades (prêmios) futuras do seguro.

Essa espécie de blindagem garante que você não perca a sua proteção financeira justamente quando mais precisa dela, mantendo a apólice ativa e totalmente válida ao mesmo tempo em que elimina o custo do seguro do orçamento.

3. Diária de Internação Hospitalar (DIH)

A Diária de Internação Hospitalar (DIH) protege a estabilidade financeira do segurado enquanto ele cuida da sua recuperação física ao pagar um valor fixo por cada dia que você passar hospitalizado. Esse dinheiro funciona como um fôlego financeiro que pode ser usado livremente para cobrir despesas do próprio hospital (como um quarto particular ou procedimentos não cobertos pelo plano), pagar despesas extras da família durante o período de internação ou simplesmente compensar a perda de renda enquanto você está impossibilitado de trabalhar.

4. Diária de Incapacidade Temporária (DIT)

A Diária de Incapacidade Temporária (DIT), como indica o nome, é um seguro que paga diárias equivalentes à sua renda declarada pelo período em que você precisar se afastar temporariamente das suas atividades profissionais devido a algum acidente ou doença.

Essa segurança financeira permite que o segurado foque exclusivamente na sua recuperação e no tratamento médico necessário, sem a pressão ou a ansiedade de ver as contas acumulando enquanto está sem trabalhar.

5. Doenças Graves

A cobertura de Doenças Graves oferece um amparo financeiro diante de diagnósticos complexos, como câncer, infarto, AVC ou insuficiência renal. Assim que a doença é comprovada por exames, o segurado recebe o valor do capital contratado diretamente em sua conta corrente, independentemente de estar trabalhando ou de usar o SUS ou plano de saúde.

Esse dinheiro traz total liberdade de escolha no momento em que a saúde mais pede socorro, permitindo custear médicos renomados que não atendem por convênios, cirurgias urgentes, tratamentos experimentais, adaptações na rotina doméstica ou até mesmo cobrir as despesas básicas da casa enquanto o foco total está na recuperação.

6. Seguro Invalidez

A indenização por Invalidez visa a reestruturar a vida e garantir o cuidado contínuo com a saúde de quem sofreu uma perda definitiva de suas funções físicas ou mentais devido a uma doença ou acidente.

Quando o segurado perde a capacidade de mover um membro, perde a visão ou fica impossibilitado de exercer qualquer atividade laboral de forma definitiva, o seguro paga uma indenização proporcional à gravidade da lesão, que pode ser usada para se adaptar à sua nova realidade física, financiar sessões de fisioterapia de longo prazo, reabilitação médica, próteses de alta tecnologia, cadeiras de rodas ou reformas de acessibilidade na residência.

7. Despesas Médico-Hospitalares e Odontológicas (DMHO) por acidente

A cobertura Despesas Médicas, Hospitalares e Odontológicas funciona de maneira semelhante a um seguro saúde, permitindo o reembolso de gastos com consultas, exames, internações, medicamentos e tratamentos decorrentes de um acidente pessoal coberto pela apólice de seguro.

8. Assistência +INVIDA

A Assistência +INVIDA da MAG Seguros fornece um ecossistema de saúde preventiva e bem-estar integrado ao Seguro de Vida com a oferta de serviços focados na qualidade de vida do segurado, como consultas de telemedicina 24 horas por dia até suporte nutricional, psicológico e segunda opinião médica em casos complexos.

Dessa forma, o Seguro de Vida age como um parceiro ativo do seu bem-estar diário antes mesmo que um sinistro aconteça.

Ainda em dúvida entre o seguro saúde e o plano de saúde?

Enquanto o plano de saúde se destaca pela praticidade da rede credenciada e o seguro saúde pela flexibilidade de reembolso, a proteção integral da sua saúde deve ir além de consultas e exames. O portfólio de seguros INVIDA da MAG garante previsibilidade financeira diante de “sustos” com a saúde, como acidentes, internações, cirurgias e diagnósticos de doenças graves.

Assim, aliar o seguro ou plano de saúde aos seguros da MAG é garantir que, independentemente do imprevisto, a sua saúde física e financeira estarão sempre em primeiro lugar. Conheça nossas soluções de seguros com resgate em vida e se proteja!

Gostou do conteúdo? Compartilhe: