Ninguém gosta de pensar nisso, mas todos estamos sujeitos a doenças ou acidentes inesperados que nos impeçam de trabalhar. A primeira solução que vem à mente de muitos é o auxílio por incapacidade do INSS, mas é arriscado depender só desse benefício devido à burocracia das regras rígidas e ao teto do INSS. O seguro de Diária por Incapacidade Temporária (DIT) entra em cena para proteger o trabalhador dessas situações com mais agilidade e flexibilidade.

Embora menos conhecido, esse seguro é muito importante por amparar financeiramente o segurado quando estiver impossibilitado de exercer sua profissão por meio do pagamento de diárias contratadas diretamente na sua conta. Assim, o DIT evita que você precise se descapitalizar para cobrir gastos e te dá a tranquilidade necessária para você focar no que realmente importa: sua recuperação.

Se você se identificou com essas vantagens, deve estar agora se perguntando: “mas como funciona o seguro por incapacidade temporária?” “O que fazer para contratar?” Continue a leitura e tire suas dúvidas sobre o assunto!

O que é a Diária por Incapacidade Temporária (DIT)?

A Diária por Incapacidade Temporária (DIT) é um seguro que paga o segurado quando ele não pode trabalhar por conta de doenças ou acidentes cobertos, como forma de manter sua qualidade de vida. Por isso, essa cobertura é muito procurada por profissionais liberais que não querem comprometer seus ganhos mensais em caso de incapacidade temporária.

Para receber o DIT do Seguro de Vida, a pessoa deve comprovar o afastamento de todas as atividades remuneradas por motivo de doença ou acidente pessoal coberto. O pagamento do benefício é realizado de uma vez só, baseado na quantidade de diárias de afastamento, conforme o valor estipulado na apólice do seguro contratado. A partir do momento em que o segurado retorna ao trabalho, o pagamento é extinto.

Esse tipo de seguro é fundamental para manter a estabilidade econômica durante o período em que o segurado não pode exercer suas atividades profissionais, mas ele ainda pode complementar a sua proteção com uma cobertura para doenças graves ou acidentes. Essas coberturas oferecem uma indenização financeira que pode ser utilizada livremente em caso de sinistro previsto na apólice. Assim, você pode se afastar do trabalho até a recuperação completa, sem comprometer o orçamento familiar.

Para que serve o seguro DIT?

Os seguros por incapacidade temporária, ou seguros de vida com cobertura DIT, cobrem financeiramente a perda de renda por motivo de doença e acidente. A cobertura é paga pelo período de afastamento das tarefas profissionais determinado em laudo médico, a fim de manter o padrão de vida do segurado enquanto ele não consegue trabalhar.

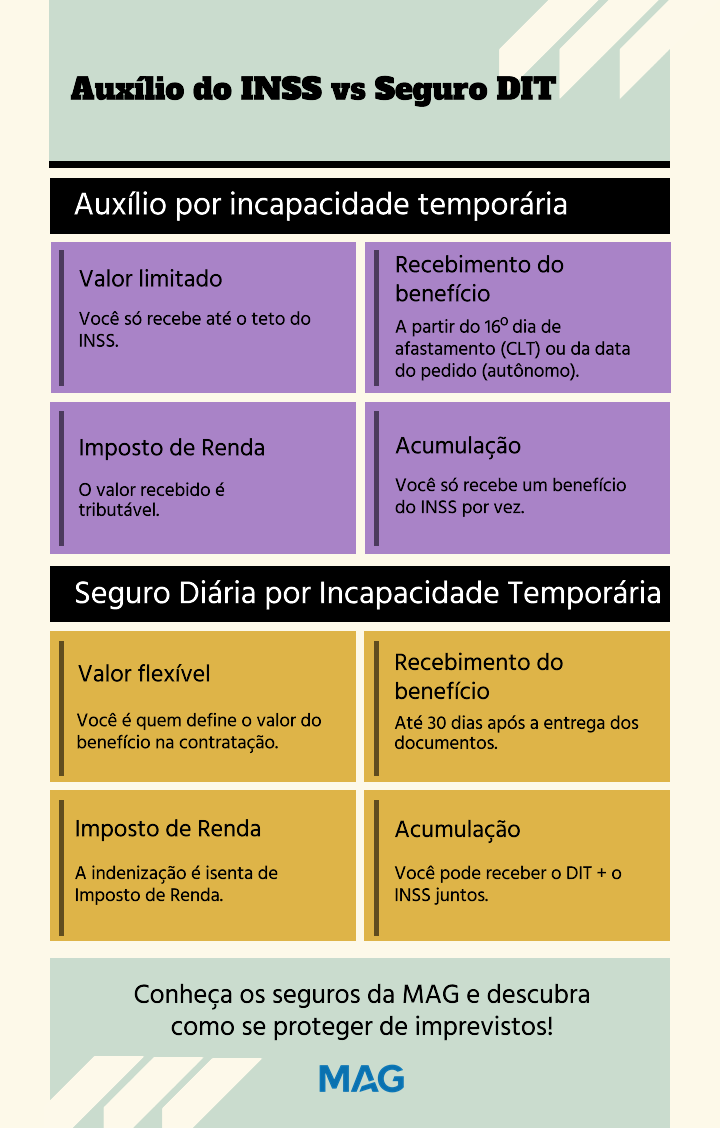

O seguro DIT se assemelha, em certo ponto, ao direito dos trabalhadores celetistas à indenização nos casos de doença ou acidente a partir do 15º dia pelo INSS (Instituto Nacional do Seguro Social). Nesse caso, no entanto, a ideia é garantir a subsistência do funcionário, e não a manutenção do padrão de vida.

Como funciona a indenização do DIT?

A indenização da Diária de Incapacidade Temporária é paga mês a mês a partir da apresentação dos documentos necessários. O pagamento é proporcional ao número de dias de afastamento. Dependendo da apólice, pode-se receber a partir do 16º dia de afastamento, 8º dia de afastamento, assim por diante. Você contrata as especificações que quiser na hora que faz o seguro DIT.

Vale ressaltar que algumas condições do DIT podem sofrer alterações de acordo com o regulamento interno de cada seguradora:

- Número máximo de diárias;

- Riscos excluídos (doenças e condições não cobertas pela apólice);

- Carências (período sem cobertura pode variar segundo a doença);

- Franquia (quantidade de dias de afastamento sem pagamento da seguradora).

Como é calculado o valor da Diária por Incapacidade Temporária?

A indenização é calculada a partir do valor da diária de trabalho recebida pelo segurado na época em que o sinistro ocorre. Assim, basta dividir a renda mensal por 30 dias para obter o valor correspondente a um dia de indenização de DIT. Ele poderá ser diferente se você quiser contratar um valor superior aos seus rendimentos.

Vale lembrar que o valor do seguro não apenas considera a remuneração mensal, mas também os riscos do trabalho desenvolvido. Por isso, é sempre importante se atentar à apólice para ter mais detalhes sobre o recebimento em caso de sinistro, o valor do seguro e os eventos cobertos.

Diária por Incapacidade Temporária paga Imposto de Renda?

A Diária por Incapacidade Temporária contratada via Seguro de Vida é isenta de impostos, então não há deduções ao receber o benefício e nem ao declará-lo no Imposto de Renda.

Quais são as coberturas da Diária por Incapacidade Temporária (DIT)?

Os tipos de indenizações adicionais mostrados aqui são muito úteis, sobretudo para que você tenha o máximo de coberturas necessárias sem precisar contratar outros seguros em separado.

Em uma única apólice, você garante a manutenção da sua renda mensal independentemente dos imprevistos e, ao mesmo tempo, protege sua família de situações ainda mais desafiadoras. Confira as coberturas complementares!

Morte Acidental

Essa cobertura do DIT garante que, caso você venha a falecer por meio de um acidente, seus beneficiários receberão a indenização estipulada no contrato.

Invalidez Permanente Total ou Parcial por Acidente (IPA)

Essa cobertura deixa a família segurada caso o titular sofra um acidente que cause perda parcial ou total de um órgão, e isso impeça a continuidade das atividades de trabalho. Nessas situações, a indenização é paga para garantir o bem-estar dos membros da família.

Diária por Incapacidade Temporária (DIT) com LER, DORT e hérnias

Muitos profissionais se afastam do trabalho por conta de Lesão por Esforço Repetitivo (LER) causada pelo uso constante de equipamentos, como computadores, máquinas e instrumentos. Também são comuns os casos de Distúrbio Osteomuscular Relacionado ao Trabalho (DORT). Similar à LER, o DORT abrange ainda mais casos, incluindo lesões por alterações da postura corporal. Entram aqui questões como bursite (inflamação da bolsa sinovial), tendinite (inflamação dos tendões), miosite (inflamação nos músculos), lombalgia (dor na região lombar) e dedo em gatilho (encurtamento dos tendões).

Muitas vezes, essas doenças surgem também pela falta de descanso ou até mesmo mobiliário inadequado. Portanto, se você é daqueles que costumam emendar muitas horas de trabalho por ter alta demanda de clientes, é importante contar com esta cobertura.

Seguro de Assistência Funeral Familiar (SAF)

Essa cobertura prevê a realização do funeral, ou o pagamento das despesas dele, em caso de morte do participante, morte do seu cônjuge ou falecimento dos filhos menores de 21 anos, a depender do tipo de plano contratado.

O que a DIT não cobre?

Existem situações que não estão cobertas pela Diária por Incapacidade Temporária. A diária não será paga nas seguintes situações:

- cirurgias plásticas;

- atos ou operações de guerra;

- gravidez e suas intercorrências, bem como parto ou aborto, exceto se decorrentes de acidente pessoal coberto;

- tratamentos para esterilização, fertilização e cirurgia de redesignação sexual;

- hospitalizações para check-up;

- tratamentos para obesidade em suas várias modalidades;

- instabilidades crônicas de qualquer articulação;

- distúrbios mentais e doenças psiquiátricas;

- tratamentos cirúrgicos ou clínicos com finalidade cosmética ou estética;

- procedimentos não reconhecidos pelo Serviço Nacional de Fiscalização de Medicina e Farmácia (SNFMF);

- contaminação por uso de material nuclear;

- doenças oriundas de contato com animais, como toxoplasmose e leptospirose, doenças transmitidas por picadas de insetos e parasitárias;

- procedimentos não previstos no Código Brasileiro de Ética Médica;

- doenças provocadas pela Síndrome da Deficiência Imunológica Adquirida (Aids), hepatite ou hepatite B;

- lesões traumáticas e cirúrgicas anteriores à contratação do seguro;

- anomalias congênitas;

- luxações frequentes em qualquer articulação;

- doenças preexistentes à contratação do seguro que fossem de conhecimento do segurado e que não tenham sido declaradas na proposta de adesão;

- atos ilícitos de culpa grave ou dolosos, incluindo dirigir veículos sem habilitação;

- acidentes por consequência direta ou indireta de terremotos, ciclones, furacões, erupções vulcânicas, maremotos e outras tragédias naturais;

- ato perigoso reconhecidamente que não tenha motivação justificada;

- epidemias e/ou pandemias declaradas por órgão competente;

- mutilação voluntária e premeditada ou sua tentativa;

- após a alta médica.

O que é preciso saber antes de contratar o seguro DIT?

A Diária por Incapacidade Temporária é paga apenas de acordo com os dias em que o segurado estiver em tratamento, até o limite contratado. Porém, alguns pontos podem mudar dependendo da seguradora em que você contratar o seguro.

Cobertura por LER, Hérnias e DORT

Alguns planos securitários limitam doenças como LER, Hérnias e DORT na cobertura. No entanto, a inclusão dessas patologias depende exclusivamente da seguradora. É importante que o segurado confira qual plano está contratando para saber as particularidades da cobertura e ter conhecimento dos riscos excluídos.

Franquia

Para o pagamento do benefício, pode ser aplicada uma franquia que, normalmente, na maioria dos planos, é de 10 diárias. Ou seja, quando o segurado entra com a documentação solicitando 60 dias, por exemplo (concedidos após avaliação médica), ele vai receber, de fato, 50 diárias.

Quem pode contratar o seguro DIT?

É possível contratar o seguro DIT a partir dos 16 anos e até os 65 anos, segundo regulamento da Susep. O seguro DIT é indispensável para profissionais liberais ou autônomos, que devem cuidar da sua própria fonte de renda e estão mais vulneráveis pela ausência de direitos trabalhistas. Porém, empregados no regime CLT também se beneficiam de contratar o seguro DIT, pois podem enfrentar processos lentos até receber o pagamento da incapacidade temporária do INSS.

Além disso, vale lembrar que o INSS exige a realização de perícia e tem um teto indenizatório que, muitas vezes, não cobre a remuneração do segurado. O DIT, nesse sentido, pode ser uma alternativa para o celetista manter seu padrão de vida. Ele também é útil para custear tratamentos especiais, remédios caros e até procedimentos não cobertos por planos de saúde, durante o afastamento do trabalho.

Por que contratar o seguro por incapacidade temporária?

Ainda na dúvida sobre contar ou não com o seguro incapacidade temporária? Se sim, é hora de entender alguns motivos que reforçam a importância desse serviço para sua vida. Confira!

1. Mais tranquilidade para sua família

Se você provém a casa ou tem uma participação ativa nas finanças da sua família, não pode deixá-la na mão. Portanto, é preciso se preparar para qualquer situação — inclusive um afastamento do trabalho.

Ao receber as diárias, você garante que as contas ficarão em dia e que todos que vivem com você ou dependem da sua ajuda terão a qualidade de vida preservada. Assim, você diminui as preocupações de todos e pode se preparar com calma para retornar às atividades profissionais.

2. Garantia de indenização

Não dá para arriscar depender do INSS com tanta burocracia. Sem dizer que, com um tempo de contribuição pequeno, dificilmente você terá um valor digno como auxílio durante seu período de afastamento.

Dessa forma, as contas não serão pagas, e você não conseguirá administrar as despesas como costuma fazer. Mas, ao contratar um seguro com o valor proporcional ao seu salário, a diária tem um valor justo, fazendo com que tudo se mantenha em ordem.

3. Evite dívidas e empréstimos

Você já considerou fazer dívidas e empréstimos para compensar seu tempo de afastamento do trabalho e não ficar com contas em aberto? Essa ação pode render dor de cabeça no futuro, porque você terá que realizar pagamentos com juros e comprometer uma parte a mais do seu salário para fazer a quitação.

O melhor mesmo é receber a indenização do seguro por incapacidade temporária correspondente às diárias de afastamento, que permitirão fazer seus pagamentos e não ter que recorrer a terceiros. Assim, você se protege e poupa maiores preocupações sobre descobrir como juntar dinheiro para o futuro.

4. Não se preocupe com limites

Não há limite para as indenizações do seguro DIT por ano, sabia? Se você se afasta por mais de uma vez em determinado período por doença ou acidente, a indenização será liberada pelo tempo que precisar se afastar do trabalho. A limitação corresponde apenas à quantidade de dias de afastamento, então, se estão previstos 30 dias de afastamento, você receberá as diárias de 30 dias.

5. Tranquilidade e segurança

Hoje, ter um seguro como o DIT proporciona tranquilidade para o segurado e sua família. Portanto, saber que haverá um suporte financeiro durante períodos de incapacidade temporária traz uma sensação de segurança e alívio, permitindo que o foco esteja na recuperação.

6. Preservação do padrão de vida

Manter o padrão de vida é um dos grandes desafios em situações de incapacidade temporária. Com o DIT, o segurado pode continuar a arcar com suas despesas diárias, como alimentação, aluguel, e outras contas essenciais, preservando sua qualidade de vida.

7. Cobertura para profissionais liberais e autônomos

O DIT é especialmente vantajoso para profissionais liberais e autônomos, que não têm a mesma rede de proteção que os empregados formais. Assim, garantir uma renda durante o período de incapacidade temporária é essencial para esses profissionais, que dependem diretamente de sua capacidade de trabalho.

Para profissionais CLT que possuem rendimentos superiores ao teto do INSS, o DIT poderá complementar sua renda, caso de afaste de suas atividades temporariamente, sem perder seu padrão de vida.

Portanto, se você busca proteção através de escolhas inteligentes, o DIT é uma solução para quem busca segurança financeira em momentos de incapacidade temporária. Com cobertura abrangente, flexibilidade e agilidade no pagamento, este seguro proporciona a tranquilidade necessária para enfrentar adversidades. Proteja-se e garanta a estabilidade financeira para você e sua família.

Onde contratar o seguro DIT? 3 dicas para escolher a melhor seguradora

Ao contratar o seguro por incapacidade temporária, é indispensável ter muita responsabilidade para garantir que você terá acesso à indenização e a todos os benefícios em contrato. Portanto, siga algumas dicas!

1. Verifique a reputação da empresa

O primeiro passo é uma regra para qualquer aquisição de serviço: verificar a reputação da empresa. Escolha sempre aquela que tem um tempo expressivo no mercado e que apresente boas referências por parte dos clientes.

Na internet, é possível encontrar essas informações e mais recomendações a respeito da seguradora. Para completar, avalie o atendimento prestado no momento do primeiro contato, para saber se ele será mesmo bom em outras oportunidades de mais urgência e necessidade.

2. Confira o portfólio da empresa

Você pode e deve aderir a outros seguros que contribuam com sua qualidade de vida e respaldo financeiro. Por isso, vale a pena conhecer um pouco mais a respeito do portfólio da empresa a fim de ampliar a sua cobertura.

O Seguro de Vida, o seguro acidental, o seguro morte natural e o seguro doenças graves são apenas algumas opções que podem ser adequadas para você e sua família. Se a empresa trabalha com bons serviços, a tendência é que ela consiga atender com qualidade e oferecer sempre o melhor seguro.

3. Descubra outros benefícios da contratação

As empresas de seguros costumam disponibilizar benefícios adicionais para complementar os planos básicos de seus seguros por incapacidade temporária. Sendo assim, descubra o que mais você terá direito ao contratar o DIT ou outro serviço, para confirmar se seu planejamento financeiro terá um bom retorno.

Em alguns casos, esses benefícios são acrescentados ao valor da contratação. Em outros, você tem descontos ou condições melhores para aumentar a cobertura. Tire sempre as dúvidas sobre o assunto com a equipe responsável pelos contratos, antes de assinar qualquer coisa, combinado?

O que é preciso para contratar a DIT?

Para contratação da cobertura, é preciso realizar a comprovação dos rendimentos. Ela pode ser feita com uma declaração de Imposto de Renda (IR), com a apresentação de contracheque, ou mesmo com extratos bancários dos últimos três meses. Os documentos devem ser reunidos às informações pessoais.

Também ocorre a análise do perfil do segurado que, por sua vez, deve ter atenção às características e às possíveis exclusões da cobertura. Todas as informações são registradas em contrato e devem seguir as normas da Susep.

Quais são os critérios para receber Diária por Incapacidade Temporária?

A liberação do seguro por incapacidade temporária pode acontecer tanto pelo INSS quanto pela contratação de seguro por uma empresa especializada. Veja a diferença entre os dois processos.

Pelo INSS

Para ter acesso ao Auxílio por Incapacidade Temporária do INSS, é preciso comprovar que você fez, pelo menos, 12 contribuições para a Previdência Social. Se você já tinha a doença antes de começar a contribuir, mas somente um tempo depois ela se agravou e se transformou em incapacidade, não há direito à cobertura, mesmo cumprindo o primeiro benefício.

Além disso, enfermidades como hanseníase, mal de Parkinson, cegueira, espondiloartrose anquilosante, alienação mental e tuberculose não permitem solicitar o auxílio. O trabalhador deve passar por uma perícia médica para confirmar a situação de incapacidade temporária, e o valor do benefício varia conforme o tempo e a quantia das suas contribuições, sem ultrapassar estabelecido pela Previdência Social.

Por uma empresa de seguros

O processo para contratar e receber o benefício por incapacidade temporária por uma seguradora é mais simples do que no INSS. Para aderir, você só precisa comprovar a sua renda para que o valor do seu seguro por incapacidade seja compatível com a sua necessidade. O ideal é dividir o salário que você ganha por 30 para ter o valor da diária e, assim, encontrar o valor proporcional do seguro.

Depois, basta apresentar a comprovação obrigatória, que consiste em alguns documentos, como demonstrativo de pagamento (contracheque ou holerite), declaração de Imposto de Renda, e, no caso de trabalhadores autônomos, a Declaração Comprobatória de Percepção de Rendimentos (DECORE).

Em seguida, o contrato será apresentado. Contudo, leia com atenção antes de fechar negócio, para ter certeza de que o seguro incapacidade temporária oferece aquilo que você precisa.

Um bom produto deve apresentar:

- pagamento de diárias relacionadas à incapacidade temporária se houver impossibilidade contínua, ininterrupta e total, por doença ou acidente, ao longo do tempo em que estiver sob tratamento e orientação médica, conforme o tempo indenizatório, franquia e carência;

- indenização paga por maior tempo de afastamento quando a incapacidade temporária ocorre por mais de um motivo, sem acúmulos ou superposição de valores.

É importante ressaltar que, na hora da contratação, há uma data estimada para a indenização começar a ser calculada. Pode ser a partir do 7º ou 10º dia de afastamento. É o que chamamos de franquia. Contudo, isso deve estar registrado em contrato, para que você saiba a que tem direito e comece a se planejar financeiramente.

Vale ressaltar que, embora o seguro se chame Diária por Incapacidade Temporária, o segurado não recebe os valores a cada dia. Contudo, eles são disponibilizados de acordo com os dias de afastamento.

Como receber a Diária por Incapacidade Temporária (DIT)?

Para receber o DIT, antes de tudo, é preciso que o segurado não esteja em condições de exercer suas funções remuneradas — por motivo de doença ou acidente, contínua e ininterruptamente, por período temporário. O segurado deve passar por uma avaliação médica para atestar isso, seja por uma consulta com seu médico de confiança ou atendimento hospitalar.

Caso o profissional da saúde, após a avaliação, considere necessário afastar o segurado do trabalho, deve ser emitido um atestado contendo todas as informações relativas ao motivo do afastamento. É com esse atestado que o segurado consegue dar a entrada na solicitação de recebimento da DIT. Documentos como exames médicos e um prontuário de internação (se for o caso) também são importantes e ajudam a ratificar a solicitação.

No primeiro momento, o solicitado deve enviar os documentos iniciais acima à seguradora. Se as informações apresentadas forem insuficientes para que o profissional da saúde entenda que há de fato a necessidade do afastamento do trabalho, será necessário passar por uma perícia. A perícia é realizada por médicos indicados pela seguradora, na qual é avaliado se a pessoa realmente precisa ficar além da quantidade de dias que se adequa ao caso.

Confirmada a incapacidade temporária, a seguradora segue a franquia informada na apólice de seguro e deposita o valor do afastamento diretamente na conta bancária do segurado.

Documentação para Diária por Incapacidade Temporária

Os documentos necessários para receber o benefício por incapacidade temporária por acidente ou doença na MAG Seguros são:

- Documento de identidade;

- Formulário de habilitação;

- Comprovante de renda;

- Atestado médico;

- Comprovante de residência do segurado.

Principais características da DIT da MAG Seguros

Cobertura abrangente

O DIT oferece uma cobertura abrangente para diversas situações de incapacidade temporária. Seja devido a um acidente inesperado ou uma doença que impossibilite temporariamente o trabalho, o segurado pode contar com o suporte financeiro necessário para enfrentar o período de recuperação sem preocupações financeiras.

Flexibilidade e personalização

Uma das grandes vantagens do DIT da MAG Seguros é a flexibilidade. O segurado pode escolher o valor da diária que melhor se adapta às suas necessidades e à sua realidade financeira – limitado ao valor de diária referente a sua renda mensal. Isso permite uma personalização do seguro, tornando-o ainda mais eficaz na proteção contra imprevistos.

Pagamento rápido e descomplicado

Em momentos de dificuldade, a agilidade no recebimento do benefício é crucial. O DIT MAG Seguros se destaca pelo processo rápido e descomplicado de pagamento das diárias. Assim, o segurado pode se concentrar em sua recuperação, sem se preocupar com burocracias excessivas.

Por que contar com a MAG Seguros?

Mosaniel da Costa narra o dia que mudou a sua vida para sempre: “Me lembro que, no dia 26 de setembro de 2011, ao acordar e ir no banheiro para escovar os dentes, eu não consegui apertar o tubo de pasta de dente. 30 minutos depois, eu já estava sem movimento”. Ao perder as forças dos membros superiores, ele descobriu no médico que tinha a Síndrome de Guillain Barré, uma doença autoimune rara que causa a fraqueza muscular progressiva do corpo — a ponto de deixar paraplégico.

Monsaniel passou mais de dois anos e meio tetraplégico na cama — um período desafiador por si só devido à sua saúde, mas ele pôde contar com o DIT da MAG Seguros. Como conta ele, “Os meus amigos ao redor ninguém acreditava que eu estava ficando paralisado em cima da cama. Aí eu apresentei a MAG para eles e disse ‘isso aconteceu comigo, e pode acontecer com vocês também’. Eu mesmo fiz meu seguro mais pela insistência do corretor que me vendeu”.

Com o benefício do DIT da MAG, Mosaniel pôde focar na sua recuperação plena: “Eu sempre soube que voltaria a andar. Quando o médico falou que eu andaria em 10 anos, eu falei até pra ele: ‘Não, doutor, dez anos não, eu vou voltar a andar antes’. Logo depois, eu consegui levantar com um andador na sessão de fisioterapia”, explica ele.

Agora que você conhece a experiência de ser cliente da MAG Seguros, pense com carinho na cobertura de Diária por Incapacidade Temporária (DIT)! Ela é de grande importância para que qualquer profissional, seja autônomo ou de carteira assinada, tenha tranquilidade para exercer sua profissão diante de qualquer imprevisto. Esse tipo de seguro também é uma forma de saber que família e filhos estarão amparados em caso de incidentes e momentos difíceis.

Para saber mais sobre soluções securitárias que podem garantir a sua tranquilidade, além da diária por incapacidade, entre em contato ou faça uma simulação online gratuitamente! A MAG Seguros está à disposição para ajudar na escolha.

Gostou do conteúdo? Compartilhe: