Planejamento previdenciário: o que é, como funciona e por que fazer?

Você sonha com a aposentadoria, mas não sabe como se organizar para ter equilíbrio financeiro quando chegar a hora de “pendurar as chuteiras”? Então, o melhor caminho é o planejamento previdenciário.

Na prática, estamos falando de um estudo de todo o histórico do trabalhador, considerando aspectos como: idade, tempo de serviço, tempo e valor das contribuições ao sistema previdenciário, tipo de atividade exercida, características dos diferentes regimes de previdência e a legislação envolvida.

O objetivo é apurar os resultados já acumulados e entender como direcionar positivamente as ações de quem pretende ter as melhores condições possíveis para se aposentar — mesmo que ainda falte muito tempo para esse momento tão desejado.

Aproveite as explicações deste artigo para entender melhor como cada trabalhador — seja ele da iniciativa privada ou pública, seja autônomo ou empreendedor — pode otimizar suas contribuições e movimentos de carreira para garantir uma boa aposentadoria.

Vale a pena lembrar que “o tempo passa, o tempo voa”, e transformar a consciência desse fato em estratégia é o meio mais inteligente para olhar para o futuro sem medo, com boas perspectivas e muito entusiasmo. Boa leitura!

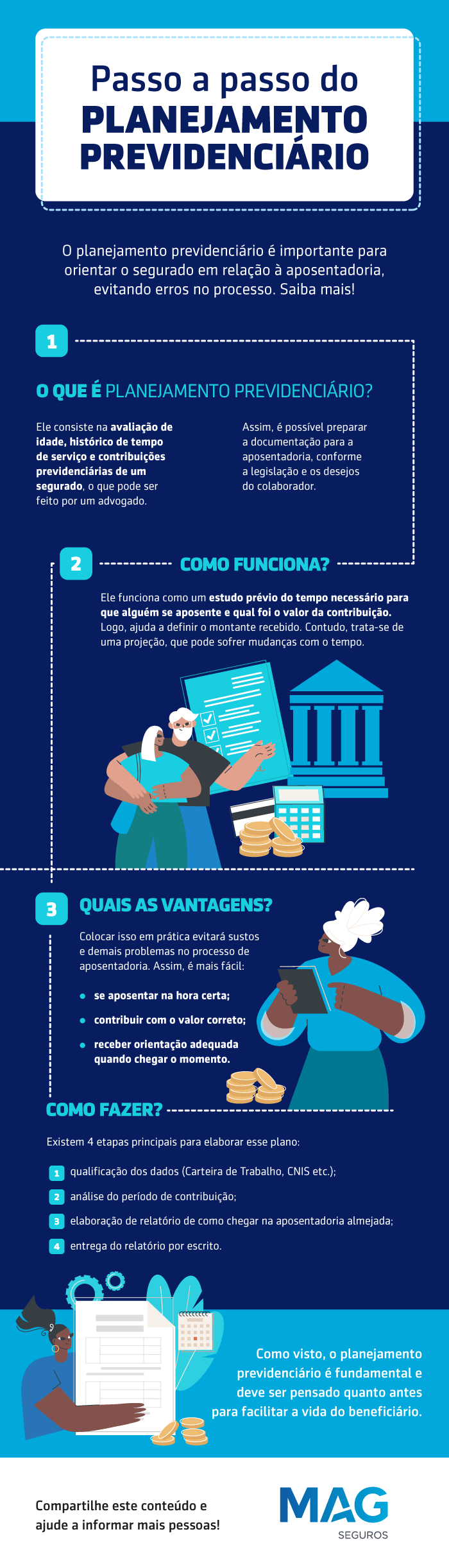

O que é planejamento previdenciário?

O planejamento previdenciário nada mais é do que um estudo para identificar quais são as possibilidades existentes para um trabalhador se aposentar, a fim de orientar a escolha mais vantajosa em cada caso.

Com ele, é possível ter a real noção da importância do tempo e do valor das contribuições, e também compreender tudo que impacta negativamente o acúmulo para uma reserva satisfatória — que garanta bons anos de descanso após o ciclo de vida produtivo de uma pessoa.

Assim, esse tipo de planejamento permite uma organização proativa da vida contributiva, evitando prejuízos com recolhimentos ou com contribuições abaixo dos valores exigidos.

Para quem não sabe, existem alguns erros e inconsistências que impactam negativamente o montante que será a base de cálculo da aposentadoria. Por exemplo:

• recolhimentos desnecessários que acabam se tornando investimentos perdidos;

• contribuições abaixo do valor obrigatório, que não são consideradas no cálculo do benefício de aposentadoria;

• uso de código errado para registrar os recolhimentos;

• períodos com contribuição normal, mas sem o respectivo registro formal.

Esses são só alguns dos exemplos de problemas que prejudicam a reserva previdenciária, reduzem o valor final a ser recebido pelo resto da vida de quem faz jus à aposentadoria e ainda podem atrasar o início da concessão.

Para aqueles que já acumularam muitos anos de trabalho e contribuições à Previdência, o planejamento oferece maior segurança quanto à nova realidade que está prestes a ser vivida. Além disso, permite identificar algum desvio ou redução dos benefícios aos quais o futuro aposentado tem direito.

Já para os mais jovens, o estudo previdenciário viabiliza decisões que darão suporte a uma vida com qualidade e sem preocupações quanto ao sustento no futuro.

Podemos dizer que, além de demonstrar claramente a situação passada, presente e futura de cada contribuinte, o planejamento previdenciário acaba sendo uma medida preventiva para minimizar erros.

Ele também agiliza o encaminhamento do benefício, assim que forem atingidos os pré-requisitos exigidos pela legislação.

Para quê serve o planejamento previdenciário?

O planejamento de aposentadoria pode ser considerado o caminho mais eficaz para garantir o melhor benefício, com o menor estresse possível.

Isso porque ele prevê uma organização prévia de todas as informações necessárias para o enquadramento de um trabalhador como elegível, e também para a disponibilização do benefício.

Cumprir cada um dos quesitos exigidos pela lei não é uma tarefa simples e leva, literalmente, a vida inteira. Mas comprovar que toda essa etapa foi realizada também não é trivial. Por isso, quanto antes esse processo for iniciado, mais simples será a chegada ao objetivo final.

É para isso que serve a metodologia aplicada no planejamento previdenciário: simplificar a forma de coletar e tratar informações, além de projetar corretamente o futuro de cada contribuinte.

Caso o cenário não seja o esperado, esse estudo servirá para ajudar no redirecionamento de esforços para garantir uma aposentadoria melhor.

Quem é adepto do planejamento de aposentadoria certamente já aprendeu que disciplina e paciência são elementos-chave para o sucesso desejado. E, sem dúvida, as técnicas e processos aplicados no estudo previdenciário facilitam muito o trabalho de quem quer corrigir rotas para alcançar um alvo que, quando atingido, estará presente até o fim da vida do contribuinte.

Qual é a importância do planejamento previdenciário?

Mesmo se você já tem direito ao recebimento da aposentadoria, pode acontecer de o benefício ser negado simplesmente pela falta de documentação que comprove que as exigências já foram cumpridas.

Esse é um dos motivos que tornam o planejamento previdenciário tão importante: ele deve fazer parte da vida de todos que querem pensar no futuro com tranquilidade.

Não é novidade que, em nosso país, tudo o que depende de serviço público é burocrático e muitas vezes moroso. É por isso que nenhum detalhe pode passar despercebido, e é essencial o conhecimento acerca do que precisa ser feito e comprovado.

Assim, o planejamento para aposentadoria é relevante porque assegura o acesso a um direito, no tempo correto e no valor adequado para cada situação.

Também merece destaque o lado financeiro, para o qual o planejamento contribui em pelo menos quatro aspectos. Veja!

Evita aposentadoria depois do tempo ideal

Poucos sabem disso, mas quando se trabalha além do necessário para se aposentar, começa a haver perda financeira.

Basta considerar que se uma pessoa trabalha um ano além do que precisaria e poderia ter um benefício de R$ 2 mil, nesse período excedente ela deixou de obter R$ 13 mil (12 meses + 1 décimo terceiro). Esse valor poderia ter sido recebido sem que a pessoa precisasse cumprir sua jornada de trabalho integral.

Evita prejuízo com aposentadoria antes do tempo

Pedir aposentadoria antes de completar o tempo certo também gera perdas financeiras, já que a análise final certamente negará o pedido, e os meses que se passaram para essa avaliação da Previdência não serão pagos.

Para exemplificar: imagine que a entrada do pedido foi em março, mas o tempo correto só será atingido em junho; caso o processo de solicitação seja concluído em agosto, o demandante não receberá o benefício relativo aos meses de março até agosto — além de ter a aposentadoria negada.

Garante o valor certo da contribuição

Muitas pessoas acreditam que é preciso contribuir pelo teto do benefício, mas nem sempre isso fará alguma diferença no cálculo final.

A média utilizada considera 80% dos meses trabalhados, desde a regra estabelecida em julho de 1994. Portanto, 20% do período de contribuição será desprezado (justamente aquele com remuneração mais baixa).

Colabora para o recebimento do melhor valor possível

A análise feita pelo planejamento previdenciário é específica para cada caso, a partir da coleta dos dados de todo o período de atividade produtiva.

Com o refinamento dessas informações e aplicação de metodologias direcionadas à otimização de cenários, é possível garantir a melhor aposentadoria viável dentro dos quesitos cumpridos por cada contribuinte.

Como funciona o sistema previdenciário?

O sistema previdenciário brasileiro é basicamente composto por dois ambientes: o da Previdência Social e o da Previdência Complementar.

O objetivo de ambos — Previdência Privada ou INSS — é comum, ou seja, garantir tranquilidade para aqueles que, em determinada altura da vida, desejam e precisam interromper as atividades laborais que fizeram parte de sua trajetória por tantas décadas.

O sistema oficial de aposentadoria

Quando se fala em aposentadoria, o imaginário coletivo sempre faz uma associação ao Instituto Nacional de Seguro Social (INSS), por ser a instituição governamental gestora da previdência oficial.

O INSS administra o benefício que o governo oferece àqueles que contribuíram durante a vida, desde que todos os registros tenham sido formalizados.

A Previdência Social existe para garantir o mínimo de condições para o segurado sobreviver, seja no final do ciclo produtivo ou quando ele é acometido por uma doença ou acidente que impeça a continuidade do trabalho.

O critério atual prevê algumas regras: homens devem ter 35 anos de contribuição para se aposentar, e mulheres devem ter 30 — sendo que há profissões (como a de professor) que consideram um período reduzido em relação ao padrão.

Também é possível buscar formas de aumentar o tempo para alcançar a aposentadoria. Por exemplo, reconhecendo períodos especiais, como os meses ou anos em que a pessoa ficou exposta a situações prejudiciais à saúde.

No caso dos empresários, autônomos e profissionais liberais que não têm registro de CLT, é possível fazer contribuições individuais ao INSS e comprovar o exercício de suas atividades ao longo dos anos.

De toda forma, as atuais regras da aposentadoria estão por um fio. O fato é que a Reforma da Previdência poderá trazer um novo panorama para as aposentadorias, envolvendo:

• o aumento da idade mínima, com menor importância ao tempo de contribuição;

• limites à aposentadoria especial;

• alteração na fórmula de cálculo do benefício; e

• inclusão de regras de transição para aqueles que já estão prestes a se aposentar.

O sistema complementar de aposentadoria

Outro sistema existente para aposentar trabalhadores autônomos, empreendedores e profissionais liberais é o regime de previdência privada, com regras próprias reguladas pela Superintendência de Seguros Privados (Susep).

Nesse modelo, instituições financeiras e seguradoras oferecem planos de previdência complementar. O beneficiário paga mensalidades e, em determinada data final previamente estabelecida, ele começa a receber uma remuneração mensal a título de aposentadoria.

Diferentemente do sistema público, é permitido sacar a reserva acumulada ao longo dos anos, com os respectivos rendimentos, em uma única parcela.

Mesmo os profissionais ligados ao regime oficial do INSS — ou seja, os que têm vínculo empregatício regido pela Consolidação das Leis do Trabalho (CLT) ou os que recolhem por conta própria — podem adquirir um plano de previdência privada para acrescentar os rendimentos previstos na aposentadoria pelo INSS.

A adesão a fundos de previdência tem se tornado comum, já que as crises e mudanças constantes na Previdência Social deixam dúvidas sobre sua sustentabilidade ao longo dos anos.

Quando o planejamento previdenciário deve ser iniciado?

O planejamento deve ser iniciado assim que possível. Os especialistas alertam que, a partir dos 35 anos, todo candidato a aposentado já deve começar a organizar a documentação e criar uma rotina para continuar arquivando tudo o que será útil lá na frente.

E para saber o que exatamente faz diferença nos cálculos, é importante compreender que a base do método aplicado ao planejamento previdenciário são as seguintes variáveis: tipo de atividade, tempo de contribuição, idade e valores dos recolhimentos.

A partir daí, são prospectadas as melhores possibilidades e projetados os valores do benefício e a data de início do recebimento.

É importante reforçar a necessidade da consciência ligada às finanças. Sabemos que a educação financeira não faz parte da cultura brasileira, a começar pelas escolas — que normalmente não abordam o assunto e não se propõem a ter uma linha didática para iniciar crianças e jovens no mundo das finanças.

Por conta disso, muitos deixam de poupar ao longo da vida, fazem escolhas erradas em relação à carreira, interrompem prazos de contribuição e recolhem valores indevidos.

Isso só reforça a importância do planejamento de aposentadoria, a fim de oferecer mais qualidade de vida àqueles que já cumpriram sua jornada laboral por tantos e tantos anos.

O fato é que pensar em aposentadoria apenas quando ela já está prestes a acontecer resulta em decisões erradas e tardias. E o impacto desse despreparo será sentido pelo resto da vida, tirando a oportunidade de muitas pessoas terem uma segunda etapa de vida estável e feliz.

A fórmula para uma renda mais elevada na aposentadoria é única: planejar com antecedência, corrigir os pontos que não são favoráveis e potencializar aqueles que farão toda a diferença para um resultado muito melhor do que poderia se não houvesse intervenção estratégica proativa.

A verdade é: quanto mais tempo o dinheiro tiver para se comportar de maneira favorável ao contribuinte, melhor.

Como o planejamento previdenciário deve ser feito?

A aposentadoria planejada depende de diversos fatores que vão além da organização do contribuinte em guardar documentos e cumprir os prazos e valores corretos de contribuição.

Para facilitar o entendimento de todo o processo, neste tópico vamos abordar alguns fatos e elementos que envolvem o planejamento previdenciário. Acompanhe!

Ter consciência do que se quer para o futuro

É senso comum de que as pessoas querem se aposentar com o maior valor possível, mas essa não é a realidade de todos. Muitos preferem fazer isso o quanto antes, investindo menos dinheiro, mesmo sabendo que isso resultará em um benefício menor.

Quando pensamos em um profissional estável em uma empresa, com uma carreira sólida e um salário satisfatório, é comum que tenhamos exemplos dos que querem garantir maior valor.

Mas quando pensamos em desempregados, é fácil entender por que eles só querem reduzir a distância entre a situação atual de contribuições que pesam no bolso e a futura, na qual ele deixa de pagar e começa a receber.

Analisar todo o histórico contributivo

Algumas questões precisam ser respondidas quando o histórico de todas as contribuições de um trabalhador for analisado. Veja as principais abaixo.

• Quanto tempo de contribuição já foi acumulado?

• Quantos meses de carência ainda restam?

• Houve algum período com vínculo empregatício, mas sem as devidas contribuições?

• Os valores registrados no sistema oficial de Previdência estão corretos?

• Houve períodos intercalados de benefício por incapacidades temporárias?

• No caso de autônomos, houve algum intervalo sem recolhimentos?

• Caso não tenha sido acumulado o tempo exigido, o que é possível fazer para alcançá-lo?

Esboçar tendências e cenários

Mesmo que a ideia inicial seja aposentar-se o mais rápido possível, independentemente do valor, não custa nada fazer projeções de situações diferentes para que seja tomada uma decisão precisa e consciente.

O ideal é consolidar pelo menos três cenários, considerando qual condição é a mais favorável para atingir o objetivo traçado: recolher contribuições que faltam pelo valor mínimo (piso), passar a recolher por um valor médio ou definir os próximos recolhimentos pelo maior valor aceito (teto).

Projetar sim, ter certezas não

Pode-se afirmar que é impossível garantir o valor de uma aposentadoria futura, mesmo que todos os métodos e análises sejam aplicados da maneira correta.

Isso ocorre porque fatores externos aos registros e fatos da vida laboral produzem interferências e não são controláveis pelo profissional responsável pelas análises.

Por exemplo, pode haver alguma alteração nas leis, oscilação da inflação e de índices econômicos ou reformas previdenciárias. Além disso, o contribuinte pode ter algum impedimento para seguir normalmente sua trajetória produtiva, como um acidente ou doença incapacitante.

Colocar a mão na massa

Depois de entender as premissas que acabamos de apresentar, é hora de colocar o preto no branco. Ou seja, preencher formulários e planilhas para que os dados da vida laboral possam ser o insumo para as respostas sobre a aposentadoria.

Os passos a seguir podem ser cumpridos pelo próprio contribuinte ou com a ajuda de um profissional ou escritório especializado. Acompanhe!

• Levante o tempo de contribuição. Esse dado pode ser obtido por meio de consulta ao extrato de vínculos e contribuições à Previdência, acessível pelo Cadastro Nacional de Informações Sociais (CNIS). https://www.inss.gov.br/tag/cnis/

• Identifique inconsistências no extrato. É possível que o relatório emitido pelo CNIS apresente falhas em tempos ou valores incorretos e é preciso assinalar essas situações para corrigi-las.

• Calcule o valor aproximado da aposentadoria. O valor a ser recebido deverá ter como base de cálculo a média de 80% dos maiores salários, descartando-se os 20% restantes.

• Calcule o fator previdenciário. Essa fórmula matemática incide sobre as aposentadorias por idade e tempo de contribuição e impede que as pessoas parem de trabalhar muito cedo. São consideradas as variáveis: idade, tempo de contribuição, alíquota de contribuição, expectativa de vida e diagnóstico previdenciário.

• Analise os resultados e refaça o planejamento. Os passos acima podem ser seguidos a qualquer momento e são estratégicos, porque permitem que o contribuinte pense formas de aumentar o valor final de sua aposentadoria a partir da simulação inicial.

Quem são os profissionais capacitados para fazer o planejamento previdenciário?

A Previdência Social é algo complexo, com regras bastante detalhadas e que precisam da interpretação correta. Além disso, existem exceções e casos específicos, que podem ser usados em favor do contribuinte — desde que sejam bem explorados, aplicando as soluções mais adequadas.

Para tornar o planejamento previdenciário mais seguro e eficiente, vale a pena contar com um profissional capacitado, como um contador ou advogado especialista em Direito Previdenciário.

Alguns escritórios oferecem uma conjugação do trabalho desses dois profissionais, já que um foca mais em cálculo e outro mais no conhecimento da legislação específica e trâmites burocráticos.

Esses profissionais habilitados levantarão dados, preencherão formulários e apresentarão diferentes opções de aposentadorias, com respectivas vantagens e desvantagens.

A duração desse tipo de processo depende de cada caso, conforme a complexidade e a facilidade na coleta das informações e comprovantes. Em geral, são pagos custos referentes apenas aos honorários dos profissionais envolvidos, sem a necessidade de arcar com taxas legais.

Antes de dar entrada no pedido formal de aposentadoria, é válido considerar esse tipo de suporte profissional para que seja indicada a melhor condição para cada trabalhador ou empresário.

Afinal, o valor definido na aposentadoria perdurará por toda a vida e fará diferença na qualidade dos dias que ainda serão vividos após o encerramento da jornada laboral.

Vamos concluir este artigo consolidando argumentações significativas para demonstrar a importância de se preparar para a aposentadoria. Vamos lá?

• Garante uma fonte de renda: o planejamento previdenciário pode contribuir para uma tranquilidade que vem do recebimento de uma renda mensal e vitalícia, capaz de prover o trabalhador daquilo que ele necessita para ter uma vida saudável na aposentadoria.

• Permite encontrar o melhor benefício possível: a análise individual da situação de cada contribuinte é que garantirá a identificação das condições para assegurar o melhor benefício financeiro.

• Facilita a identificação do valor ideal de contribuição: um bom planejamento evita que seja recolhido um valor menor ou maior do que deve ser pago, diminuindo prejuízos ou falta de retorno sobre o investimento.

• Evita perdas com aposentadoria antes do tempo: o planejamento impede que seja calculado um valor menor do benefício e até mesmo a negativa do pedido de aposentadoria;

• Reduz o risco de prejuízo com aposentadoria tardia: o período excedente do trabalho não é contado para o cálculo previdenciário, então é fundamental saber a hora certa de parar.

Todos esses tópicos mostram que um bom planejamento previdenciário evita frustrações e auxilia na escolha da melhor opção conforme a bagagem laboral de cada pessoa. Investir nesse tipo de estratégia agora é o caminho mais inteligente para vislumbrar um futuro próspero e seguro.

Se você acha que este conteúdo pode ajudar outras pessoas que têm dúvidas sobre a aposentadoria, compartilhe o artigo nas redes sociais.

Contribua para uma conscientização a respeito dos direitos e deveres de todos os que sonham com a chegada desse merecido descanso!